继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

Overview快速认识目标日期基金(TDF)的“下滑曲线”

上一篇文章我们为大家介绍了一站式养老解决产品——目标日期基金(Target Date Fund),相信大家已经对这个产品有了一定了解。为什么这个产品能够一步解决养老投资的难题呢?这就需要讲讲“下滑曲线”(也称“滑降曲线”)。

所谓“下滑曲线”,指的是生命周期跨度下,资产配置比例随着时间调整的路径。在明确了退休年龄后,“下滑曲线”就会随着年龄调整投资策略,专业的投资人员会根据严格的风控纪律对配置进行调整,达到“风险等级随时间递减”的效果。

简单来说,就是在我们年轻时,把养老金资产中的多数资金投资到权益类资产,少数资金投资到固收类资产。在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调。最终目标是让我们在退休时,养老金资产组合整体风险较低,收益适中,且能产生长期稳定的收入。

举个例子来看:

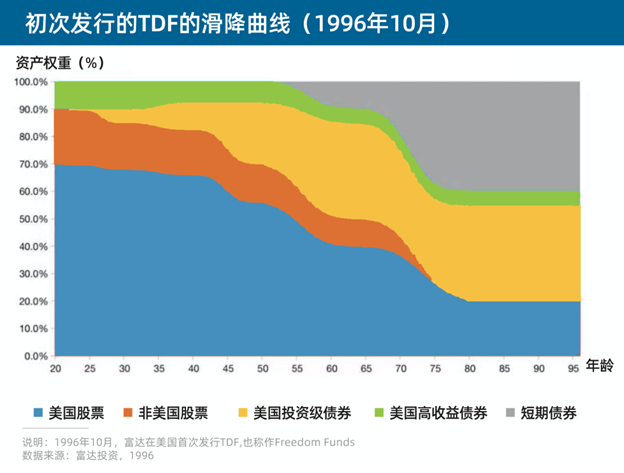

上图是1996年时TDF初次登陆美国市场所制定的投资策略(仅作概念分享,不构成当下投资建议)。

我们可以看到,途中不同颜色代表了不同的资产。在当时,TDF投资了多种不同的资产品种,有美国股票、非美国股票,还有各类债券。随着投资人年龄的增加,风险承受能力也会下降,因此不同资产的配置权重应该随之发生改变。

比如,蓝色与橙色的部分是股票投资,代表高风险资产。20岁时,高风险资产占比达到了90%,随后一路下降,到退休后,只剩下20%。而黄色部分则是高质量债券,属于相对中低风险的产品,随着年龄的增长,投资这类资产的比例也在逐步上升,也意味着组合的风险在递减。

从上述例子我们可以看到,这样一支“人性化”的产品,化繁为简,把“养老金”这项看似繁琐且漫长的课题,交给了纪律性的模型,又有专业的投资人员把握风控、不定期调整配置。如果“懒惰”无法克制,那就回归简单,把麻烦事交给资管公司。

TDF和普通公募基金有什么不同?

1)TDF是一个基金中的基金(FOF)产品,组合装红包含多元投资标的,可以帮助投资者分散风险。

2)TDF是一个自动根据年龄调整相适应的风险,自动调整资产配置的产品。投资组合的风险会随着退休目标日期临近逐渐下滑,也称“下滑曲线”;而普通公募基金产品权益类或固收类投资比例通常是相对保持不变的,无法与投资者随年龄增加而下降的风险偏好相匹配。

3)TDF是专门针对大众的第二、第三支柱养老储备量身打造的一站式基金产品。