Overview

Overview个人养老金制度的落地进一步推动了中国居民养老意识的发展。调研显示,超过半数(52%)的受访者表示仅靠个人退休金无法满足养老需求,表明更多居民开始意识到个人必须为养老做好充分准备。其中,”中生代“更达到57%。居民随着”第三支柱“个人养老金制度落地,逐渐意识到要为自己的退休养老生活做好充分准备。

继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

个人养老金制度落地一周年,在中信金控的指导下,在中国养老金融50人论坛、中信证券、中信建投证券、中信保诚人寿、中信保诚基金等机构的学术支持下,富达基金携手中信银行等伙伴发布《中国居民养老财富管理发展报告(2023)》,旨在通过观察中国居民养老财富管理的行为特征,剖析痛点、探索实践,助力个人养老金业务发展。

调研背景:定量调研,有效样本12,602个

人群分类:”Z世代“(<35岁),”中生代“(男35-54岁,女35-49岁),”新老人“(男55-64岁,女50-59岁),”银发族“(男≥65岁,女≥60岁)

主要发现

一、 关注养老财富管理,个人养老金参与意愿提升

对于个人养老金制度的认知程度,“有养老规划且已实施”的受访者对其了解程度最高, 85%的受访者表示对该制度并不陌生。在“有规划未实施”的群体中,有超过半数(54%)的受访者表示了解制度的部分内容,并愿意进一步了解。围绕个人养老金制度的参与意愿,调查显示,38%受访者表示非常愿意参与,53%处于考虑和观望状态。从年龄层来看,35岁以下的年轻群体的参与热情较高,达到40%,表明年轻一代有望逐步成为推动养老金制度发展的积极力量。

二、 养老储备行动力不足,付诸实践仍需“助推”

相较2022年,无养老规划的受访者比例下降了5%,有规划未实施的比例上升了5%,已做出行动的受访者与去年持平。说明个人养老储备的意识确有加强,但付诸实际行动尚有待“助推”。

未开始养老规划的受访者,在不同年龄段所阐述的主要原因各不相同。其中,“Z世代”表示“还年轻,不着急”是所有选项中最高的,可见"Z世代"对个人养老储备的重要性和紧迫性认识还不充分。

三、保守型资产配置与养老目标存在错配,树立长期理念任重道远

对于养老投资,整体而言在市场波动加剧的大环境下,投资者的风险认知和风险承受能力有所提高,不愿意承担任何风险的受访者比例下降了9%。然而大部分受访者的风险接受度仍然较低,不能有亏损(23%)以及仅能接受10%以内的阶段性亏损(40%)的人群占比超六成。

在投资期限方面,由于对未来的不确定感和对养老投资性质的认识尚待加深,选择随存随取和投资期限在一年以内的金融产品的受访者比例较上年增加,预期产品持有期超过10年的受访者仅占12%,投资短期化的倾向明显。这也显示出“养老金如何提取”是投资者教育和产品布局的薄弱环节之一。

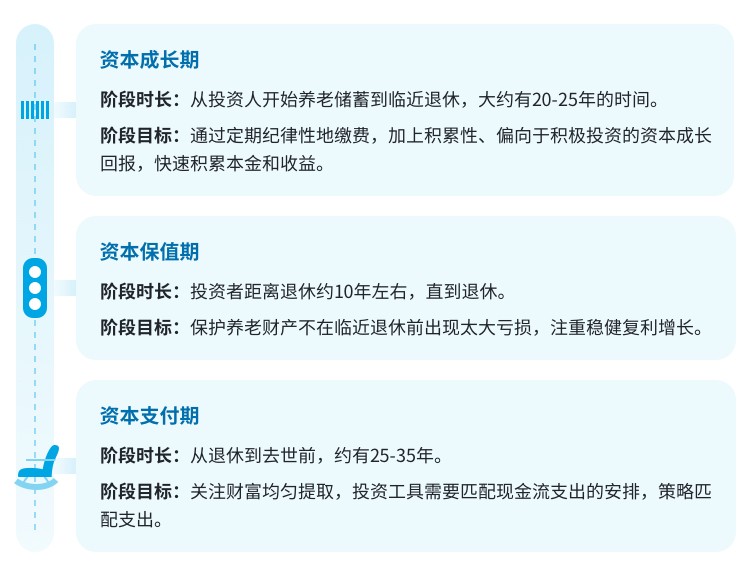

面向全生命周期的养老规划和资产配置

根据富达在美国、欧洲、日本等海外市场的多年观察、调研与分析,养老资产配置根据需求分成三个阶段、四个层次:

三个阶段

四个层次