继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

Overview谈养老,您需要有的基础知识

通过前面几篇文章的介绍,相信大家已经对个人养老有了一定的了解。本篇文章将针对养老规划中的一些专有名词,再次为大家巩固一下基础知识,希望大家在养老规划的旅途中游刃有余。

收入替代率是什么?

收入替代率是指对于退休人员维持退休前生活方式而必须在退休期间维持的收入百分比的估计,具体指退休后平均每月可支配金额与退休当时的每月薪资的比例。

举个例子,小明退休前每月收入共计一万元,退休后每月有养老金收入以及个人养老储蓄六千元。那么收入替代率就是60%=6000÷10000。

您也许会问,为什么不需要100%维持退休前的收入水平呢?主要原因在于,退休后您无须再为退休储蓄而供款,您需要缴纳的税款或会下降,人寿保险的供款大概率也会减少,您可能已经没有了按揭贷款的压力。与此同时,您还有政府或雇主提供的退休金,

富达研究发现,若您的退休前月薪在1万至5万间,您可以考虑制定储蓄计划,以替代42%的退休前税前收入作为您退休后收入的来源。当然,实际的金额将取决于您的个人收入,退休年龄和其他因素。

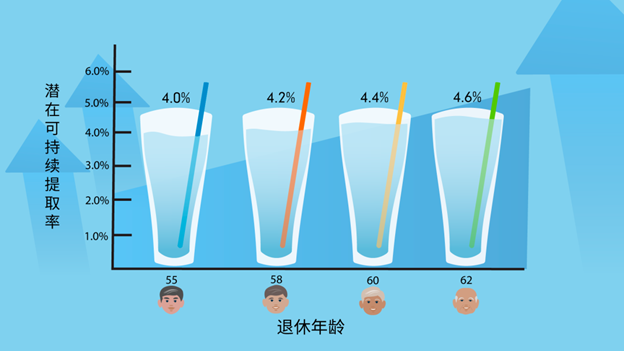

潜在可持续提取率

潜在可持续提取率是指退休后,在避免花光所有储蓄款的前提下,您每年可从储蓄所能提取金额的预估百分比。

根据富达研发的“退休储蓄黄金法则”,我们建议退休第一年的提取款项的百分比控制在储蓄的4.6%(假设退休年龄为62岁),之后每年根据通胀做出调整。如果您计划55岁就退休,那么提取率建议在4%。

复利的力量

有人曾问爱因斯坦:人类最伟大的发明是什么?他没有回答相对论,而是说复利的力量。在养老规划这一长期旅程中,“复利”和“时间”或许就是我们最好的朋友。拉长时间来看,复利的积累,能够对我们的养老财富产生巨大的能量。

现实生活中,我们大多数人都低估了复利的威力。通过我们的简单测算,每周投资一杯奶茶的钱,30年后预计可以多拿8万多,效果还是很可观的。

别让“管窥”心态搁置了你的养老规划

在《稀缺:我们是如何陷入贫穷与忙碌的》一书中,作者发现“稀缺心态”的产生,会让人们把注意力集中在紧急的事情上,把其它“重要而不紧急的事务搁置一旁”。这样的专注一方面会让我们的注意力高度集中,效率大大提升,但同时也会导致“管窥”。

所谓“管窥”,就是通过一根管子看眼前的事物,这样只能看见管子里的东西,管子外的世界因此就被忽视了。“当我们为了解决眼下的难题而极度专注时,就无法有效地规划未来”,虽然今天通过暂时搁置这件事情赚到了时间,但未来很有可能需要“借用其他时间(很可能是更多时间)来处理这件事”。

在多数人心中,养老规划似乎正是“重要而不紧急的事务”,因而往往被搁置了。但养老规划很难一蹴而就,更需要积少成多,积水成渊。我们需要将养老这件不那么紧急但同样重要的事情放入我们的可视范围内,感知到它的重要性,尽早着手准备,从容养老。

参考文献:穆来纳森,沙菲尔. 《稀缺:我们是如何陷入贫穷与忙碌的》