继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

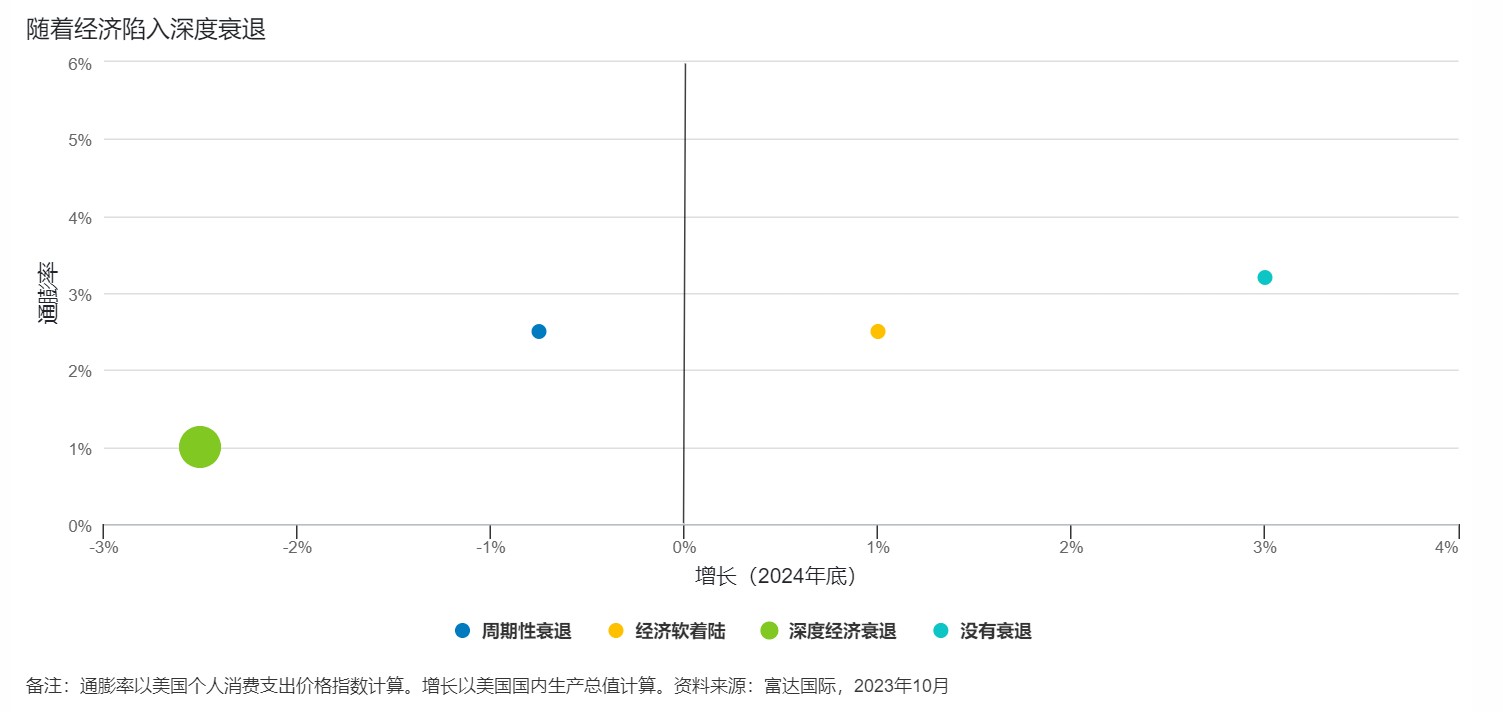

Overview深度经济衰退

2023年12月08日

2023年12月08日

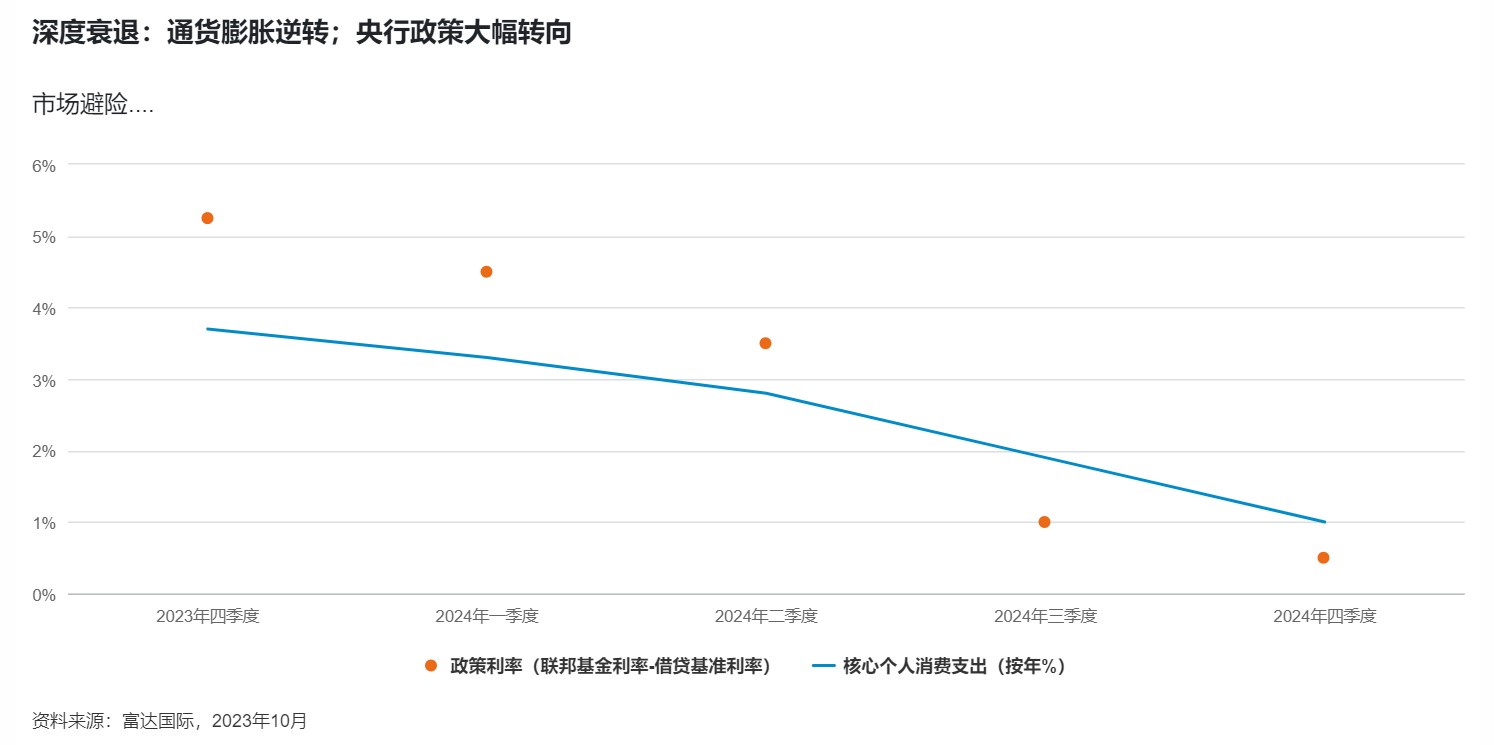

若发生深度经济衰退的情景,发达经济体和新兴经济体将进入深度和长期低迷。企业市场将陷入严重的违约周期,实力较弱的主权国家亦将面临压力。由于深度经济衰退将促使大部分企业和家庭削减开支,央行会透过积极减息来应对,而通胀也将急降。

投资启示:深度经济衰退使经济严重低迷,将令投资者对广泛资产保持审慎,但仍暗藏机遇。固定收益存续期和避险货币有望提供一些缓解,而健康护理和公用事业等稳健防守性行业的长远收益前景明朗,可能仍具吸引力。

- 须对大部分资产类别采取避险策略

- 专注于存续期、防守性和可持续收入

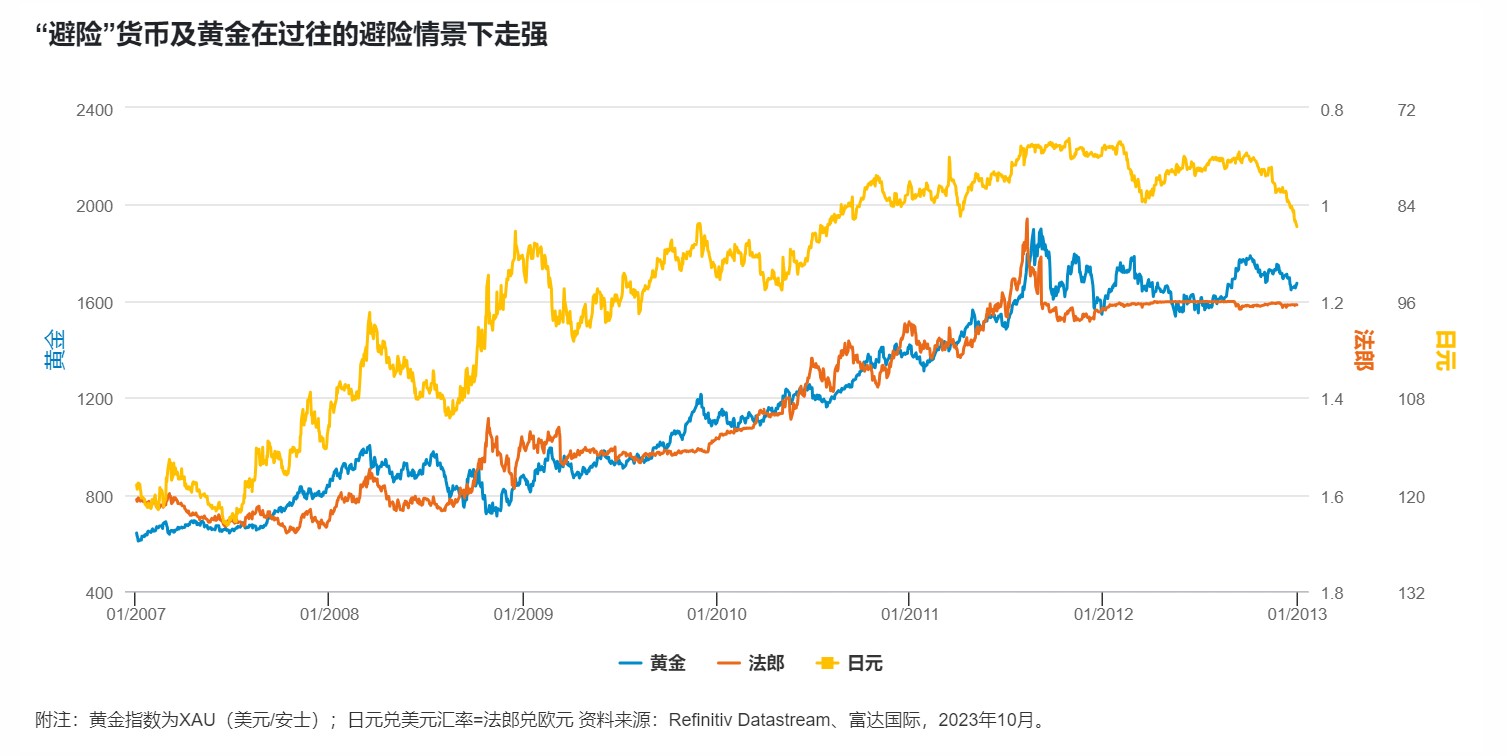

- 避险货币和黄金值得注视

多元资产

深度经济衰退显然是一种避险情景,鉴于主要央行政策可能大幅转向,这个情景也将有利美元和日元(作为传统避险资产)、黄金及债券存续期,而财政状况强劲的公司将会表现出色。我们特别忧虑部分小型股公司能否抵御深度和长期衰退,尤其是债台高筑的公司。我们有充分理由考虑美国中型股和部分估值仍然合理的标普500指数成份股,但不包括美股“七巨头”(‘Magnificent Seven’,即Alphabet、亚马逊、苹果公司、Meta、微软、Nvidia和Tesla)。同样,我们强烈偏好优质信用债,多于风险较高的高收益债券。

美国以外地区方面,在深度经济衰退的情景下,印度和东南亚等防守性较强的新兴市场股票似乎条件最佳,因为这些市场与全球周期联系较少。

- Henk-Jan Rikkerink,全球投资方案及多元资产部主管

固定收益

深度经济衰退总会令固定收益投资者望而生畏,更会促使所有投资者避险。信用债和大部分股票将不获市场垂青,或至少被迫屈居次要地位,次于对利率下降做出投资和资本保障的需要。

在真正经济低迷的时期,我们往往会买入存续期,因为预期央行将会减息,而且减幅可能颇大,甚至令量化宽松卷土重来。许多客户在本年已开始实行这些部署,部分因此亏损,但在深度经济衰退的情景下,这可能会带来回报。

我们会寻求透过存续期提升资本,也会增加现金配置和买入黄金。此外,我们会考虑一些避险货币,并尽可能投资于较高质素的固定收益,并就股票持仓无可避免的亏损进行对冲。假设我们已摆脱供应导致成本急升的威胁,就没有必要投资于通胀挂钩债券。

- Steve Ellis,全球固定收益投资总监

股票

银行和其他金融机构有能力应对一般的周期性衰退,但在面对这种严峻情景时将举步维艰。在资产负债表衰退的情景下,我们将大幅减持金融股。鉴于需求下降,部分商品股也可能受压。

在这种情景下,投资者需要寻找避险资产,而公用事业和健康护理公司等类似债券的资产是选择之一。美国市场也可作为相对避险投资。当然,减息环境会令部分公司受惠,例如过去价格昂贵的增长股,其折让现金流会突然显得吸引。举例说,经常性收益强劲的订户为本软件公司值得追踪研究。

迅速采取任何防守性策略非常重要。现时,没有任何主要市场的估值反映这个情景,因此若资产负债表持续衰退,价格将大幅调整。至于小型公司,投资者宜保留可动用资金,等待环境明朗化。政策官员将面临政策转向和挽救经济的巨大压力。利率将急剧转变,使增长股在年底再度受到青睐。

- Ilga Haubelt,欧洲股票主管; Martin Dropkin,亚太区股票主管

分析师观点

我们的分析师预期各行业在不同情景下的表现

“利率下降有利食品配送公司的现金流。鉴于食品配送公司的发展尚未成熟,因此某种程度上在非必需消费品业属于特别例子。当下,尚未清楚这些公司的利润率将如何随着行业发展增长,而且在许多情况下,它们的自由现金流只处于即将转为正数的状态,因此价值异常侧重于长远观点。 由此可见,利率环境变得非常重要。”

- 欧洲非必需消费品股票分析师

“深度衰退将意味需求进一步受到冲击,因此需要更长时间来调整库存,继而令经济低迷且混乱。”

- 北美信息科技固定收益分析师

“防守性行业(例如主要消费品杂货店)将受惠于投资者撤离周期股。”

- 北美主要消费品股票分析师