继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

Overview

Overview固定收益:利率新时代

2022年12月13日

2022年12月13日

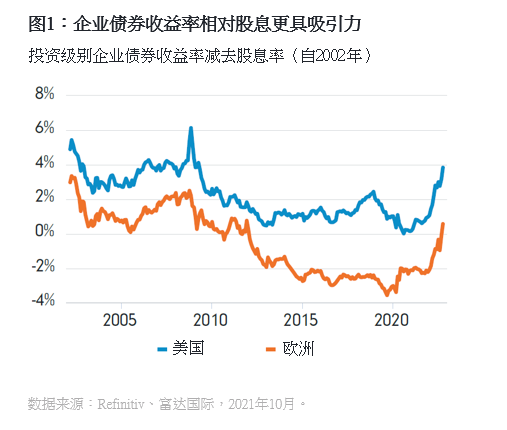

债券收益终于重拾吸引力,但价格是否已反映未来经济衰退的程度?

进入2023年,固定收益市场有望进入令人翘首以待的投资新格局,但历时超过十年的宽松货币政策终结,也为市场带来重大不确定性。

多国央行继续收紧金融环境,大量经济体出现通胀崩溃的风险加剧。我们认为,即使市场和未来增长放缓的幅度迫使政策制定者让步,利率仍将会维持在远高于过去十年的水平。

对经历了十年零利率时代的债券而言,这应该属利好消息,但相应地,金融体系已出现危机的初步迹象。英国因公布一项包括一系列无资金支持减税措施的预算案而备受抨击,或成为其他国家的反面教材。具体而言,美联储正进一步收紧政策,导致美元为越来越多的市场带来冲击。

在某个阶段,美联储及其他央行可能必须在抑制通胀和维持金融稳定方面寻找平衡。

太多也太迟

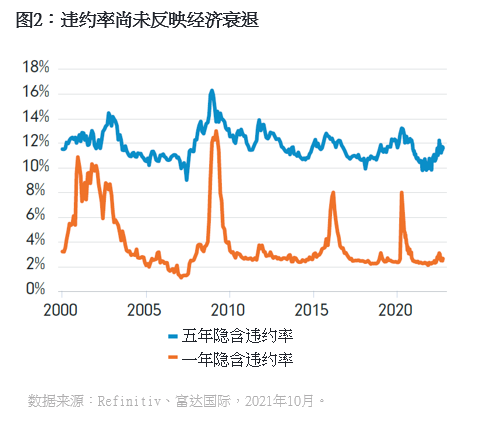

显然,本轮发达国家央行的紧缩周期开始得太迟,这很可能招致沉重代价。如果美国经济明年陷入衰退,信用违约率将大幅上升。市场至今仍未反映相关风险,尤其是高收益信用债。根据我们的计算,目前美国高收益债券的市场隐含违约率仅为2.7%,大致相当于在极为轻微衰退下可能出现的水平。相比之下,在全球金融危机期间,实际违约率最高曾触及约14%。因此,以审慎方式挑选高收益信用债至关重要。

此外,利息负担也十分关键。若高收益债券在未来数月甚至数年的利率介于8-10%,将会改变当前及日后借款人的前景。利率曲线普遍需要作出调整。

聚焦投资久期

表面上,经济硬着陆的风险偏高,似乎使得美国和核心欧洲地区的利率债显得更具吸引力。我们预计政府最终将被迫转向市场期待已久的较宽松的货币政策。过去一年所面对的挑战在于预测这种情况将于何时出现。在报告撰写之时,美联储转向的预期至少延迟至2023年3月。

通胀或成为其中的关键因素。欧美消费物价增长仍然居高不下,但物价首度回落或将促使各国央行改变政策方向。最终,这可能会中止美元升势,有助中国等新兴市场开始加快增长。

欧洲方面,能源价格冲击和相关风险使经济阵痛越发明显。市场继续预期加息将持续至2023年,但我们认为欧洲央行最终将会另辟蹊径,以免经济进一步衰退。与此同时,投资者需要严选投资。信用利差(无论是企业还是政府)已大幅走阔,但如果能源成本飙升导致德国经济陷入深度衰退,利差可能进一步扩大。

另外,美元走强为新兴市场及中国房地产市场带来沉重打击。这意味着当美元走势最终逆转,相关领域可能大幅反弹,但时机的选择仍是一项艰巨的任务。

考虑到这一系列风险,随着加息周期的不同阶段过去,一些投资者难免会选择将投资组合的资产配置于质量较高的资产。近期的现金策略需求已反映资金流向优质资产的趋势。

市场尚未反映需求冲击

对投资者来说,最大的风险是过往的政策可能已过度损害金融体系。货币流通总额正跌至经济大萧条以来从未见过的水平,但多国央行仍在推行紧缩措施。随着基数效应发挥影响,我们会发现过去18个月的通胀并不如预期般棘手,对内需的负面冲击远超必要程度。投资者尚未消化有关情况,市场动态亦可能会因此迅速转变。