Overview

Overview

继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

网络使用安全须知

个人信息使用和保护告知事项

Cookie政策

媒体中心

投诉建议

信息披露

2022 主要发现

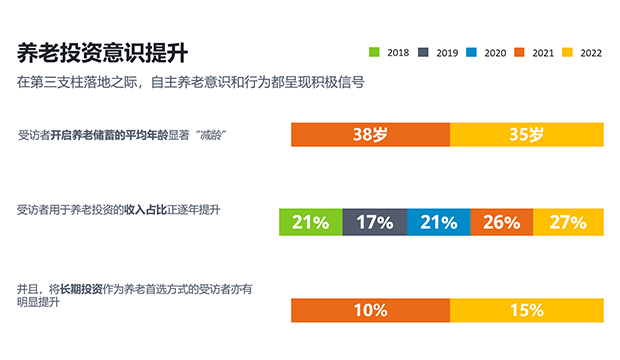

发现1:养老投资意识提升

随着第三支柱个人养老金制度的落地,我们可以从数据显著感受到今年投资者养老意识和行动的提升——受访者开启养老储蓄的年龄从2021年的38岁降低到2022年的35岁。

同时,我们还发现随着个人养老金概念的普及,受访者的意识正积极地从储蓄养老向投资养老理念转变。根据调研数据,将长期投资作为养老首选方式的受访者从2021年的10%提升至2022年的15%。

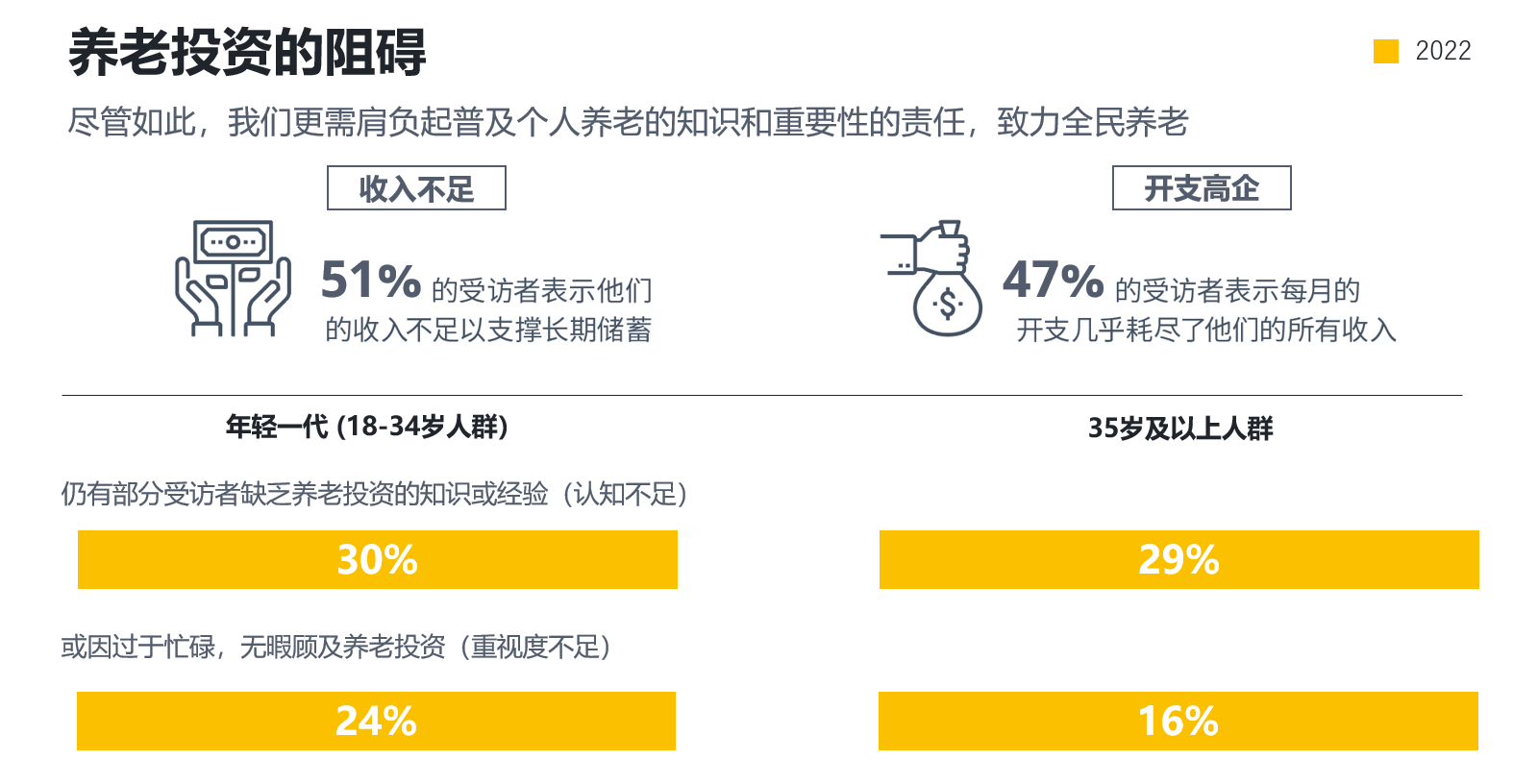

发现2:养老投资的两大阻碍

连续五年,被访者认为开展养老投资的两个最大阻碍分别是收入不足和开销过大。半数左右的受访者日常开支消耗了过多的收入,不足以进行养老投资。这也充分揭示了受访者收支不平衡、预算规划不足的情况。基于此,为投资者普及最基础的财务健康概念十分关键。

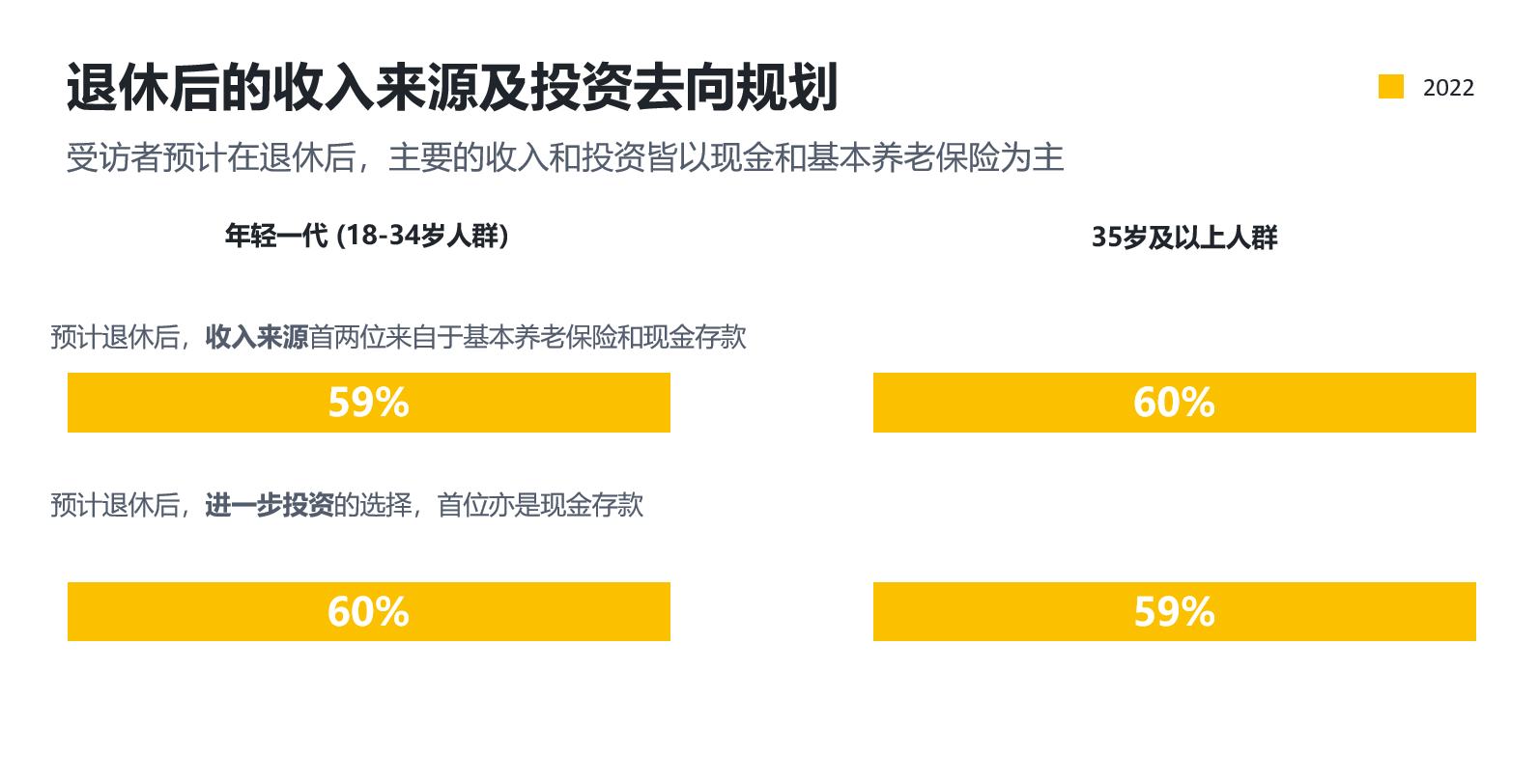

发现3:退休后的收入来源及投资规划

在今年的调研中,我们聚焦了退休这个关键时点,开展了对退休后这一话题的研究,重点观察了受访者对于退休后的收入来源和投资去向的预期和规划。

- 收入来源。受访者认为,自己在退休后的收入来源,预计主要会来自于基本养老保险和现金储蓄。

- 投资选择规划。选择退休后持有现金的受访者比例也最多。

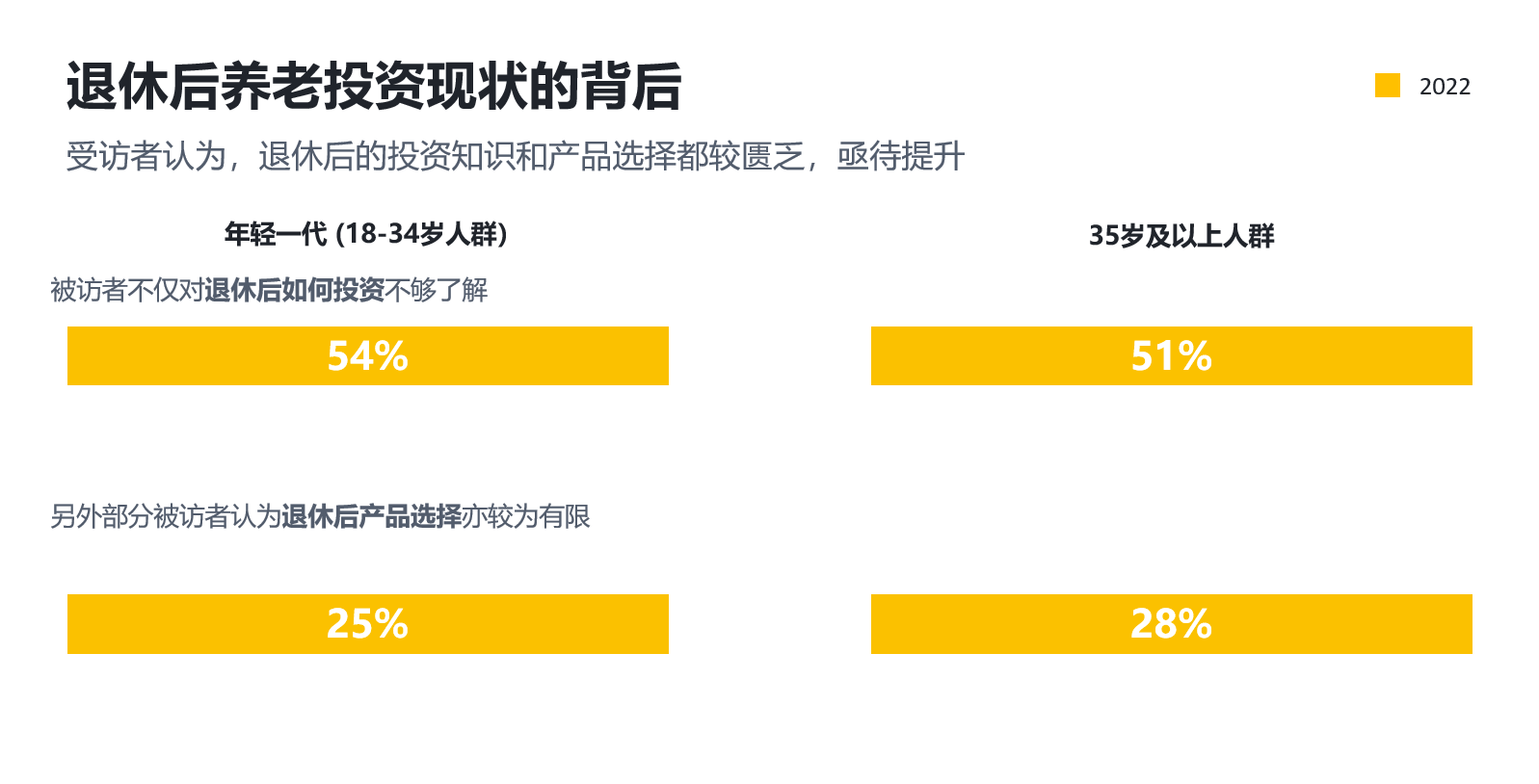

发现4:退休后养老投资现状

阻碍被访者在退休后继续投资,有两个关键点:首先是过半被访者对退休后应该如何投资不甚了解,其中年轻一代有54%,即超过半数都在这方面遇到挑战;其次,被访者认为退休后可供选择的投资产品也较为有限。

作为养老行业的倡导者和推动者,富达希望能借此调研带动行业重视投资者退休后的养老需求,积极展开“可持续养老”概念的投教,打造足够便捷的一站式“可持续养老方案”,为全周期养老提供保障。

五年的五个收获

经过五年的中国养老前景调查,我们能深刻感受到中国普通投资者的养老意识转变,从没有认知,到逐步了解,从缺乏知识储备到开始养老规划。总结五年的报告,有五大收获,为后续推动养老储蓄与投资提供参考。

富达全球养老金管理版图

前十大强积金服务提供商中规模最大的单一业务资产管理人

30余年缴费确定型养老金计划管理经验

超过400,000名强积金成员(截至 2022 年 6 月 30 日)

超过157亿美元退休资产(强积金和ORSO,截至2022年6月30日)

首家为年金计划提供咨询服务的缴费确定型养老金计划供应商

管理400多项雇主养老金计划

逾 411 亿美元退休资产(截至 2022 年 9 月 30 日)

20年提供缴费确定型养老金投资产品的经验

为3,000多个企业缴费确定型养老金缴款计划提供服务

36 亿美元缴费确定型养老金计划资产管理额(截至 2022 年 6 月 30 日)

与业务合作伙伴一同率先引入生命周期策略(目标日期基金)解决方案

16年提供待遇确定型养老金和缴费确定型养老金计划业务的经验