继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview亚洲:积极把握新增长动能

2023年12月08日

2023年12月08日

过去一年,美元的强劲表现及投资者对中国经济复苏的乐观情绪减退,掩盖了许多亚洲经济体的强劲增长表现。然而,在消费强劲及结构性转变的积极影响下,亚洲增长前景仍然稳健。

中国经济增长的三种情景

中国是亚洲市场的一个重要变量。展望明年,我们认为中国经济最可能出现三个宏观情景。

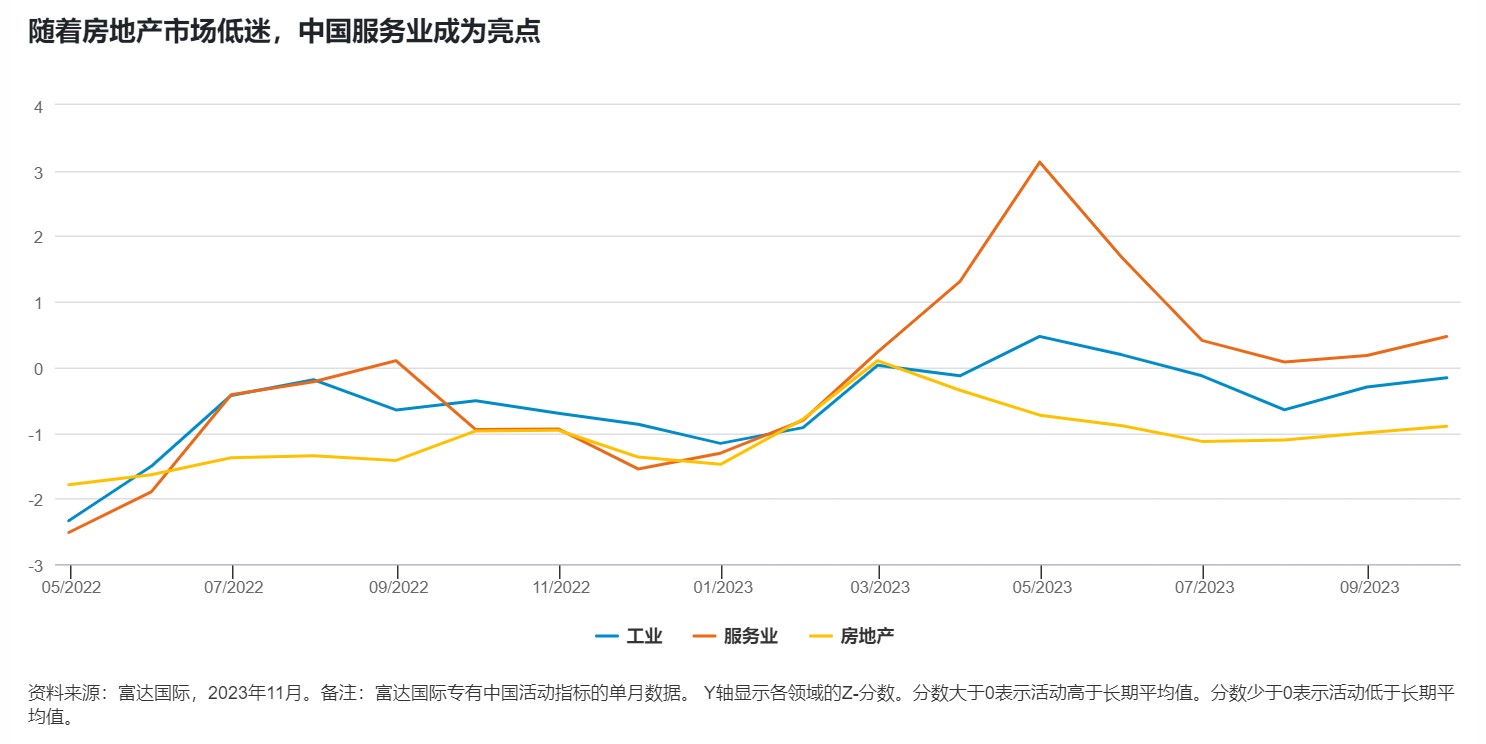

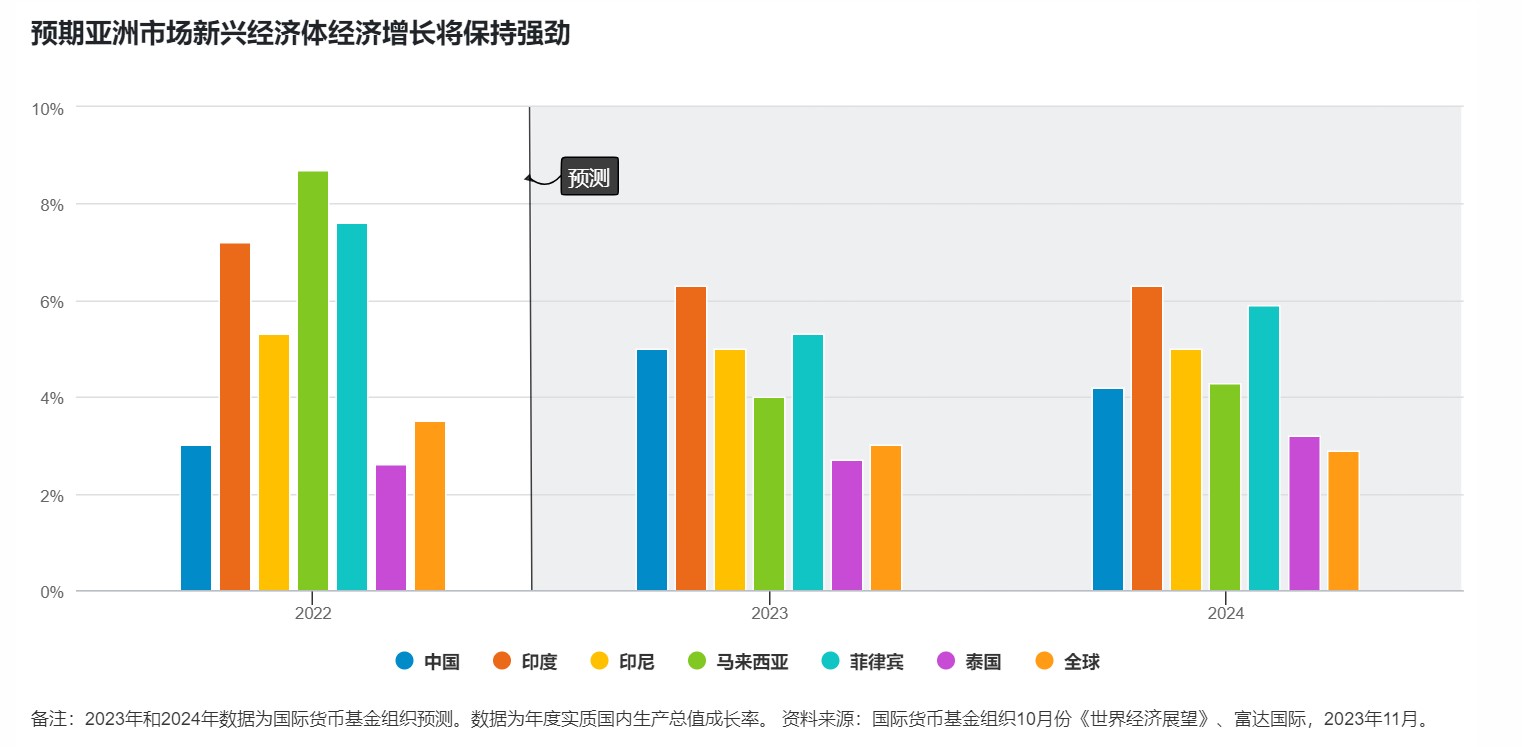

第一个是我们的基本预测情景,核心是中国经济持续趋于稳定,即随着房地产业靠稳及消费回升,经济复苏步伐逐渐加快。我们认为这种情景出现的概率约为65%,在这情景下,中国经济在2024年将达到4%-5%的增长。宏观调控预计在财政及货币政策方面发力,确保经济增长处于正轨。同时采取有效措施解决深层次的结构性问题,助力经济摆脱旧有的投资主导模式。这些政策支持继而有助稳定房市,因为房地产占中国家庭财富约三分之二。房市企稳后从而提振消费信心。

若发达经济体出现经济衰退,国内市场转强便有助抵消海外需求急挫的影响。虽然我们认为过去数年的高增长模式不可持续,但宏观经济环境改善,为企业盈利提供支持,最终提振投资信心。房地产方面,我们预期房价将趋于稳定,而非重拾增长,我们需要密切注视债务水平。

在“持续趋于稳定”的情景下,对中国国内资产的影响差异较大。就中国股票而言,相对全球其他大部分地区,国内股票估值水平具有较好吸引力,航运、工业及石油服务业等周期性股有望受惠于经济恢复增长。疫情期间累积的大量过剩储蓄,使家庭开支转强,亦有利消费股表现。在这情况下,利率可能保持稳定以至轻微下跌。低通胀环境令中国政府债券的实质收益率仍显吸引,可望为在岸债券需求提供支持。即使如此,由于投资者预期政府日后将提供政策支持,加上政府债券供应上升进一步推高债券利率,在岸债券市场可能出现一些短期流动性收紧的情况。

中国经济的第二个潜在情景是可能出现下行风险,例如政府的刺激经济政策未能迅速到位,可能导致经济急剧放缓。我们认为这种情景的概率为25%。这意味着经济将受到国内结构性挑战及外部需求放缓的双重打击。政策支持不足或会使本已受困的房地产市场出现更大跌幅。这导致作为地方政府财政收入主要来源的土地销售进一步减少,可能增加地方政府债务的信用风险。

若房地产及地方政府债务的双重危机波及整体金融体系,中国可能迈向“日本化”,或长达多年的经济滞胀,特点包括负债沉重、面对通胀放缓压力,以及消费者和企业的开支及信心回落。中央政府仍有空间提高杠杆水平,以抵消经济下行的影响,但对股票投资者来说,这样的熊市情景需采取防守性策略。公用事业及主要消费品股在抵御逆境方面展现更强韧性。这样的市况可能利好中国固定收益资产,而我们在偏好存续期方面或会更加进取。与此同时,若违约率在经济下行期间上升,投资者宜维持优质企业债券持仓。

我们预测的中国第三个(也是最后一个)情景,涉及经济步入强劲通货膨胀阶段。我们认为在三个情景当中,这是可能性最低的一个,概率只有10%。在这种情景下,中国将重拾过去的经济模式,政府以过度投资来支撑经济增长,并重新拉动房地产市场。政府可能采取周期性宽松措施以外的手段,拯救房地产开发商及资金收紧的地方政府融资,促使国有和民营企业再度掀起信用债热潮。通胀升温。企业及消费信心回升。房地产价格重回高位,带来广泛的经济复苏。这种情景下,短期内中国可能重拾迅速的经济增长,但投资者应保持警惕:长远来说,这种由债务推动的经济扩张不可持续,最终甚至令中国经济面临更严重的结构性问题。就资产类别的影响而言,通货膨胀情景利好对经济敏感的价值股,例如重型机械及金融股。我们也看好消费股,特别是非必需消费品股,因为广泛的消费复苏可能随之而来。

日本

中国的经济走势是亚洲最大变量,但在未来一年带动区内市场的经济体并不止中国。日本股市可能持续表现领先,因为日本经历了数十年增长停滞和物价下跌后,逐渐转向通胀温和的状态。工资增长将产生连锁效应,有助刺激消费并支持物价进一步上涨。日本居民家庭的心态开始转变,由储蓄转向消费,这将带来广泛而且深远的影响。与此同时,日本的企业管治改革持续释放股市价值。企业更加专注于高分红及回购。与大部分发达经济体比较,日本股市在股东回报水平方面的改善更加迅速。随着政策官员信心日增,相信日本的温和通胀已达到可持续水平,日本央行进一步撤销超宽松政策,以及全面退出收益率控制政策,只是时间问题。政策正常化将有助吸引资金流入当地债券市场。

印度及东南亚

若西方国家经济衰退或中国经济意外放缓,亚洲其他市场将面临挑战;然而,长远亦有望受惠于若干利好的结构性增长动力。展望未来数年,印度可能成为全球增长最迅速的经济体之一。随着劳动人口增长,印度将会生产和消费更多商品与服务,并推动科技创新。对比其他亚洲及新兴市场,印度股票的估值相对偏高,但鉴于当地上市公司持续提供较高的股本回报率,因此估值偏高实属合理。

另一方面,企业致力在印度及东南亚扩大生产基地,以减少对中国供应链的依赖,将会为区内制造业增长动力提供支持。虽然邻国难以复制中国的制造业领导地位,但“中国+1”供应链配置兴起,将会令大量企业和投资流向亚洲其他市场,从而提振印度及东南亚的出口和就业。当然,发达经济体衰退或中国增长急剧放缓,都会对亚洲其他市场的出口构成沉重打击;但这只是应该广泛考虑因素的其中一项,实际情况还将取决于明年最终的哪一种全球宏观情景。