继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

在上一期中,我们观察到中国居民养老观念近年来发生了显著变化,越来越多的人开始主动规划自己的养老生活。这种观念转变的背后,根本原因在于人们逐渐认识到,仅靠基本的养老保险是不够的,需要补齐养老保障体系的第三大支柱——个人养老金。

那么,为什么养老需要第三支柱?让我们从中国养老保障体系的三大支柱说起。

第一支柱:基本养老保险——覆盖广,但保障有限

中国养老保障体系的第一支柱是国家基本养老保险,这是由政府主导的强制性养老保险制度。

作为养老保障的基础,第一支柱具有覆盖面广的特点。截至2025年3月末,全国基本养老保险参保人数达到10.71亿人,基本实现了应保尽保。然而,基本养老保险遵循“广覆盖、保基本”的原则,主要解决的是退休后的基本生活需求,保障水平相对有限。

第二支柱:企业年金与职业年金——发展不均,参与率偏低

养老保障体系的第二支柱主要包括企业年金和职业年金,这是由用人单位及其职工建立的补充养老保险制度。

尽管第二支柱在理论上能够有效补充基本养老保险,但在实践中面临着参与率不高的问题。截至2024年末,全国有15.93万家企业建立企业年金,参加职工3241.84万人。此外,职业年金目前主要覆盖机关事业单位及其工作人员,相比于超过10亿的基本养老保险参保人数,企业年金和职业年金的覆盖面仍然较小。

第三支柱:个人养老金制度——主动筹划,自主决定

正是由于前两个支柱存在的不足,第三支柱——个人养老金制度应运而生。这是一个由个人主动筹划、自主决定的养老保障制度。

与前两个支柱不同,第三支柱完全由个人主导。参加人可以根据自身的经济条件、风险偏好和养老规划,自主选择缴费金额(当前上限为每年12000元)和投资产品。这种制度设计充分体现了个人在养老保障中的主体作用,有助于培养国民的养老规划意识。

个人养老金制度自2022年正式启动以来,发展迅速。截至2024年11月末,已有7279万人开通个人养老金账户,展现了民众对于主动养老规划的积极态度。

资料来源:人力资源社会保障部

为什么需要补充个人养老金?

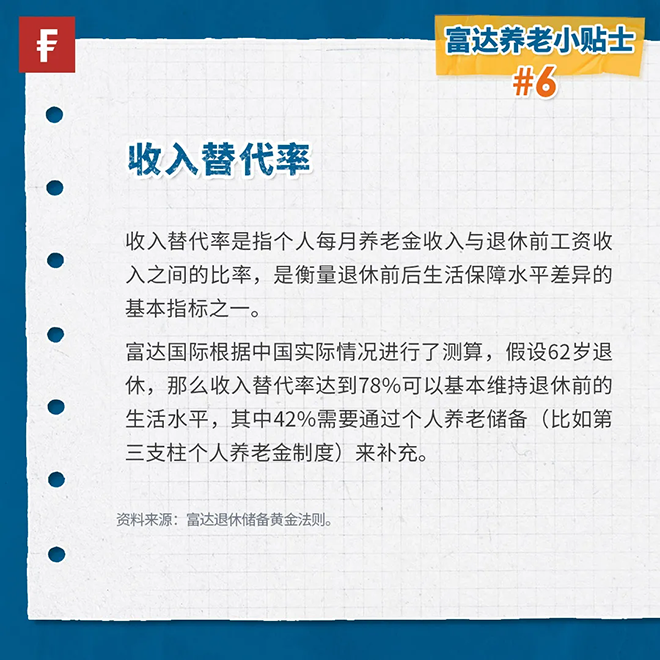

要理解为什么需要第三支柱,我们需要引入一个重要概念——收入替代率。

个人养老金作为第三支柱,正是为了弥补这一缺口而设立的。通过个人的主动参与和长期积累,能够有效提升整体的养老保障水平,帮助参加人实现更加体面和舒适的退休生活。

个人养老金作为养老保障体系的第三支柱,承担着重要的补充作用。那么,个人养老金究竟有哪些特点?它是如何运作的?又有哪些优势?下一期,我们将深入解析。