继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview个人养老金落地一周年 — 居民养老储备意识向好,规划和投资能力有待加强

2023年11月03日

2023年11月03日

上海,2023年11月3日:今日,富达基金联合中信银行和华夏基金,发布2023年《中国居民养老财富管理发展报告》(以下简称“报告”)。时值个人养老金制度落地即将满一周年之际,该报告主要考察了居民养老规划和投资情况,包括在个人养老金制度出台实施后的变化趋势和行为偏好,旨在进一步洞察中国居民养老储备现状,为应对养老财富管理挑战和推动个人养老金制度的发展,找到下一步的突破口和驱动力。

结果显示,第三支柱养老金启动一年来,中国居民对于个人养老金制度以及养老财富规划的认识有所提升,近七成(68%)受访者表示对个人养老金制度有所了解,已经有养老财富规划的人群占比相较于去年也上升了5个百分点。然而,真正开始实施养老储备计划的受访者不到三成(28%),养老投资行为偏保守、投资短期化等倾向也仍然阻碍着国人的个人养老储备进程。

本次调研覆盖超过12,000名有效样本,通过线上平台和线下面访的方式开展。调研得到了中信金控的战略指导,以及来自中国养老金融50人论坛、中信证券、中信建投证券、中信保诚人寿、中信保诚基金等机构的学术支持。

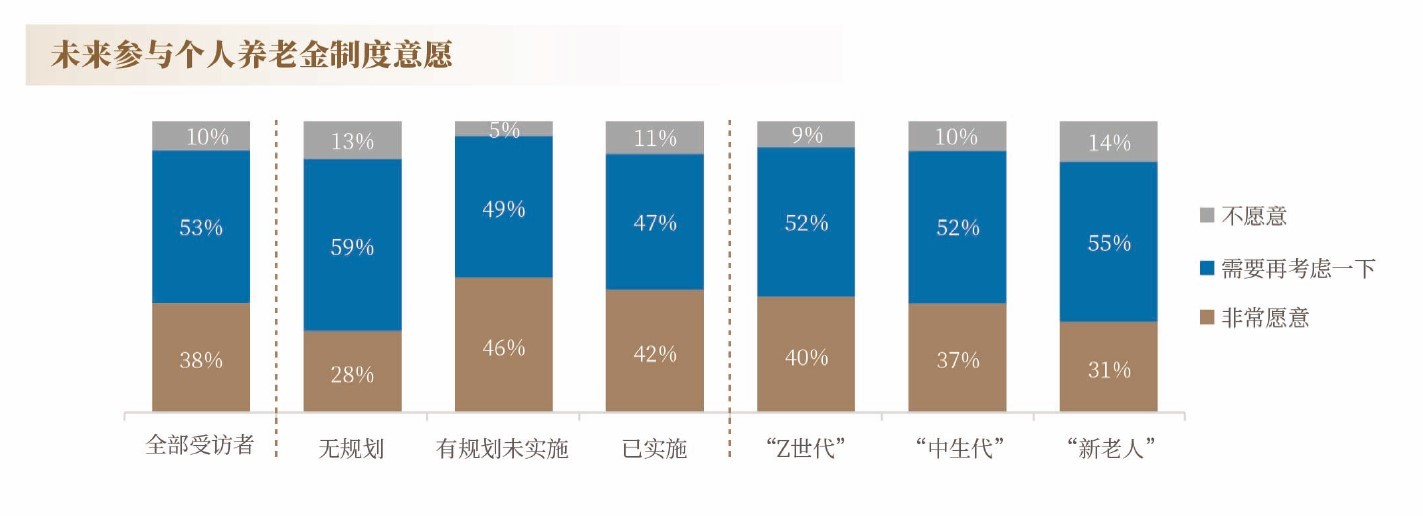

关注养老财富管理,个人养老金参与意愿提升

个人养老金制度的落地进一步推动了中国居民养老意识的发展。调研显示,超过半数(52%)的受访者表示仅靠个人退休金无法满足养老需求,表明更多居民开始意识到个人必须为养老做好充分准备。

对于个人养老金制度的认知程度,“有养老规划且已实施”的受访者对其了解程度最高, 85%的受访者表示对该制度并不陌生。在“有规划未实施”的群体中,有超过半数(54%)的受访者表示了解制度的部分内容,并愿意进一步了解。围绕个人养老金制度的参与意愿,调查显示,38%受访者表示非常愿意参与,53%处于考虑和观望状态。从年龄层来看,35岁以下的年轻群体的参与热情较高,达到40%,表明年轻一代有望逐步成为推动养老金制度发展的积极力量。

图表说明:“Z世代”(<35岁),“中生代”(男35-54岁,女35-49岁),“新老人”(男55-64岁,女50-59岁),“银发族”(男≥65岁,女≥60岁)

资料来源:2023年《中国居民养老财富管理发展报告》

养老储备行动力不足,树立长期理念任重道远

在养老储备意识持续提升的背景下,行动力的欠缺成为了较为突出的挑战。在全部受访者中,仅有28%表示已经开始实施养老储备。相较于其他代际群体,年轻一代“有规划、暂未实施”的占比最高,达到41%,显示出对个人养老储备的紧迫性认识还不充分。

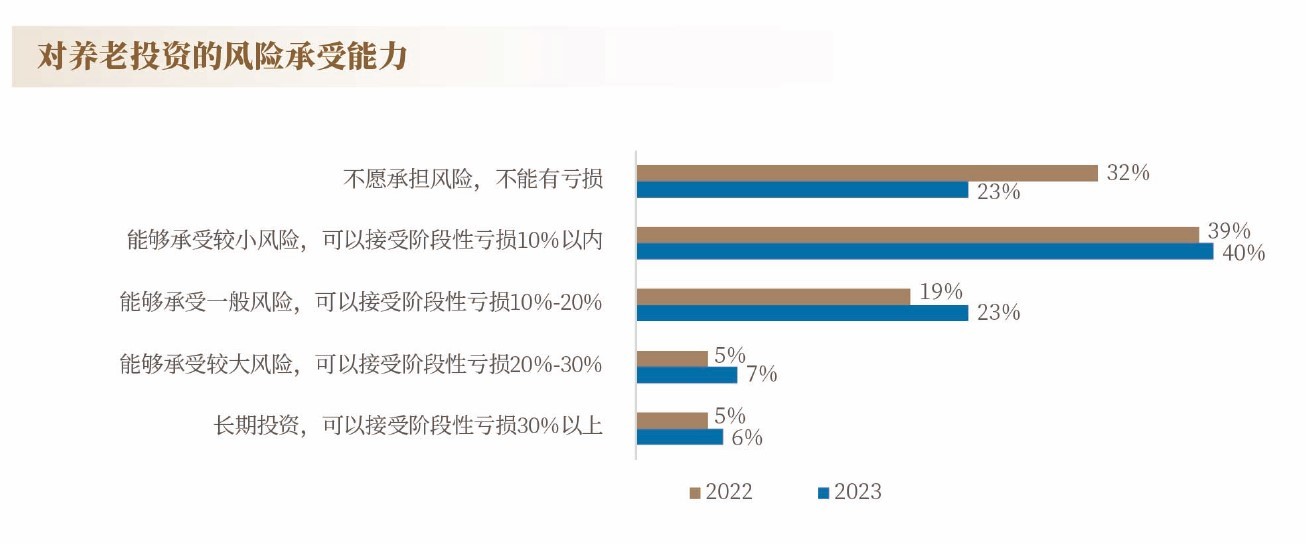

对于养老投资,整体而言在市场波动加剧的大环境下,投资者的风险认知和风险承受能力有所提高,不愿意承担任何风险的受访者比例下降了9%。然而大部分受访者的风险接受度仍然较低,不能有亏损(23%)以及仅能接受10%以内的阶段性亏损(40%)的人群占比超六成。

资料来源:2023年《中国居民养老财富管理发展报告》

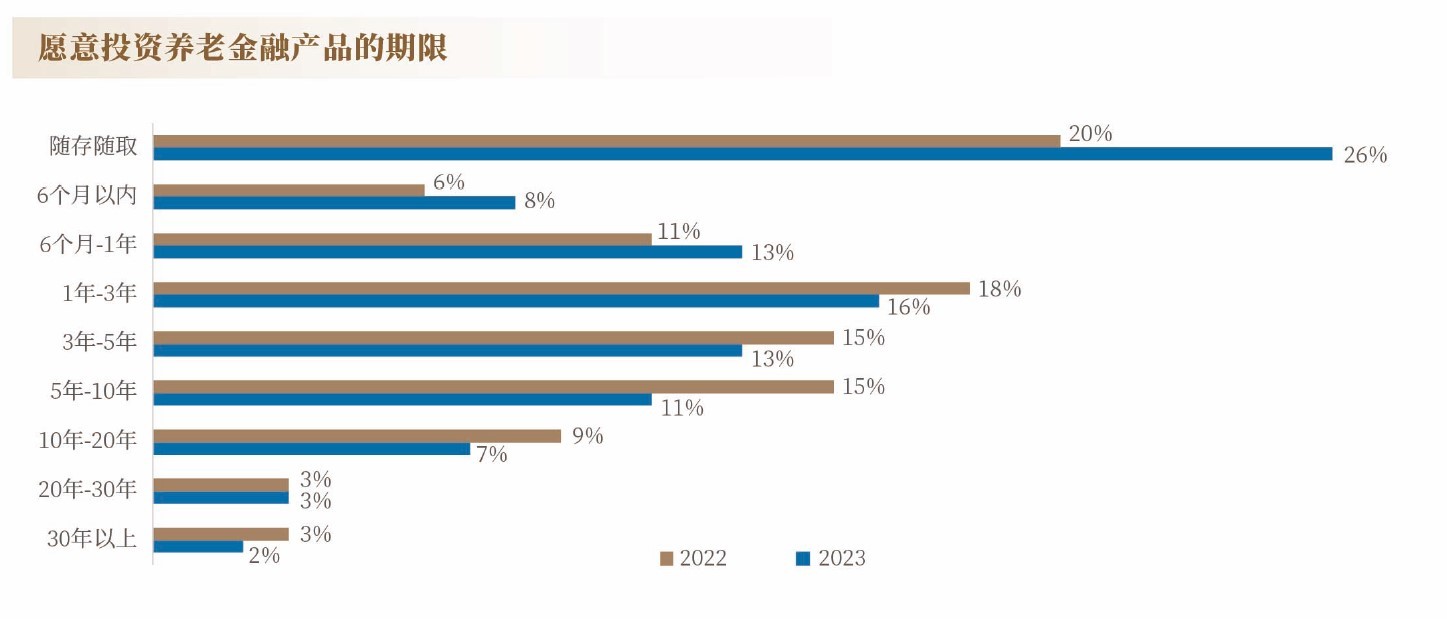

在投资期限方面,由于对未来的不确定感和对养老投资性质的认识尚待加深,选择随存随取和投资期限在一年以内的金融产品的受访者比例较上年增加,预期产品持有期超过10年的受访者仅占12%,投资短期化的倾向明显。这也显示出“养老金如何提取”是投资者教育和产品布局的薄弱环节之一。

资料来源:2023年《中国居民养老财富管理发展报告》

富达基金管理(中国)有限公司总经理黄小薏表示:“富达多年来一直关注中国养老金融市场的发展,我们很高兴此次携手中信银行和华夏基金,把富达结合全球经验和本土洞察的思考带给市场和投资者。在人口老龄化趋势下,中国个人养老金制度发展势在必行。配合政府持续提升个人养老金体系参与度,依托专业的投资能力做好养老投资策略,建设良好的服务体系帮助投资者选好养老投资产品,是金融行业的使命和责任。富达致力于将我们的全球养老金运作经验和投资者陪伴体系带入中国市场,与中国投资者共同成长。”

中信银行副行长吕天贵表示:“中信银行高度重视国家养老事业的发展,将个人养老财富管理纳入战略性业务,致力成为资本市场与居民家庭财富的‘连接器’。此次发布的《报告》既有对理论层面的思考,也有对商业路径的探索,更有商业实践的生动案例,旨在为个人养老金融业务的发展贡献思想和启发。中信银行将始终坚持‘以客户为中心’的初心,主动担当,深化合作,在探索和创新中砥砺前行,守护好养老‘钱袋子’,共同推动养老事业蓬勃发展。”

面向全生命周期的养老规划和资产配置

富达在美国、欧洲、日本等海外市场多年的观察、调研和分析显示,以全生命周期的视角开展养老规划,根据不同人生阶段的特点进行养老资产配置,是投资者进行养老储备的有效方式。

纵观不同人生阶段的财务状况,养老资产配置需求主要分为三个阶段:资本成长期、资本保值期及资本支付期。资本成长期长达20-25年,以养老财富积累为主要任务;资本保值期在退休前10年左右,以保护养老财产不出现太大亏损为投资目标;而第三阶段为退休后的资本支付期,该阶段的投资工具需匹配现金流支出的安排,以保障良好的养老体验感。

富达基金管理(中国)有限公司联席投资主管聂毅翔表示:“养老投资是逆人性的超长线投资,厘清不同阶段的养老投资需求,树立长期资产配置的观念,能够有效帮助投资者把控自己的养老财务管理。在富达将国际养老金融市场的经验引入到中国的过程中,我们将继续坚持以客户需求为核心,以‘全生命周期’为底层逻辑,根据投资者不同的风险偏好和养老诉求开发专业的养老解决方案,助力中国居民从容养老。”

– 完 –

关于富达国际

富达国际为全球超过280万客户提供投资解决方案和服务以及退休专业规划。作为一家拥有超过50年历史的私人公司,我们始终以目标为导向,心系下一代并采取长期的投资策略。富达国际的业务遍布全球超过25个地区,总资产达7,448美元,服务的客户包括中央银行、主权财富基金、大型企业、金融机构、保险公司、财富管理公司及个人投资者。

我们的职场与个人财务健康业务部门为个人投资者、顾问以及雇主提供世界级的投资选择、第三方解决方案、管理服务和养老金指引,连同投资解决方案及服务业务部门,富达国际旗下管理客户总资产达5,344亿美元。通过将我们的资产管理专长与我们为职场及个人投资提供的解决方案将结合,我们致力于构筑更美好的财务未来。欲了解更多信息请访问fidelityinternational.com (资料截至2023年6月30日)