继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview有没有办法轻松实现养老储蓄目标?

养老储蓄的重要性不言而喻,我们也在其它文章中为大家介绍了富达养老退休储蓄黄金法则等养老规划的建议。但当我们开始打理养老钱时,可能会发现市场上的可选产品众多,感到眼花缭乱。有没有一种产品,既能帮助我们实现养老目标,又不用花大力气呢?答案就在下文。

一站式养老解决产品:目标日期基金(Target Date Fund)

诞生背景

自上世纪70年代末80年代初开始,美国采用“自愿制”个人养老金制度。具体来说,就是企业为员工设立个人账户,由员工主动存入资金,企业根据一定比例配缴同时提供一篮子基金产品供个人选择,盈亏自负。这个账户并非强制储蓄,也不固定投资行为,但可以享受国家的税收优惠。但80年代初成立时根据调查显示只有30%的员工参与该计划。即便是开了户,这些人的投资或是过于保守,或是过于激进,风控措施的缺乏也使得他们的投资行为不足以应对养老需求。

面对着极高的税务优惠、丰富的产品选择,怎么还会出现这种情况呢?事实上,造成养老账户开展不佳的原因,往往并不是投资品种的缺失,而是这样的机制高估了人性中的自律和理性。不妨看看您有没有类似的情况:1)过多的产品选择使投资者感到困扰,反而怠于投资;2)短期情绪占据主导,追涨杀跌,仅投资热门基金,组合配置不均;3)由于害怕短期的赔钱,年轻时错失了长期增长和累积财富的机会。

因此,在考虑养老金这样关乎每个人长达半生甚至更久的投资类别时,我们需要客观认识到人性中的惰性和非理性。

TDF应运而生

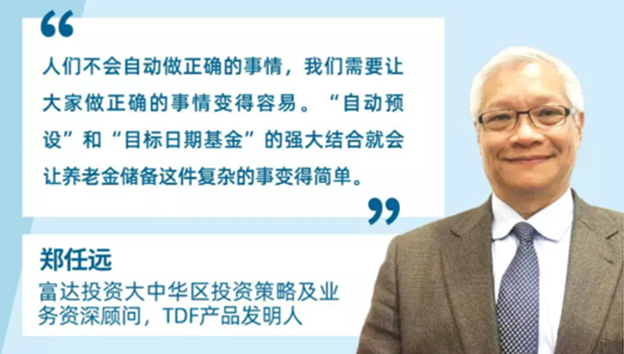

为了解决上述问题,被誉为"目标日期基金之父"的富达投资时任基金经理郑任远先生携团队进行了长达三年的调研,在结合市场的大量数据和对投资者行为的充分研究后,于1996年10月17日革新性地在美国创建了第一支目标日期基金(Target Date Fund)。

那么什么是目标日期基金?顾名思义,投资者唯一要做的,就是确定一个目标日期,即打算什么时候退休需要用这笔钱。剩下的,就都交给基金。

TDF特点

从TDF的运作方式中,我们可以看出,它满足了人们对一款好的养老产品的核心诉求,用四个字来概括就是:“自动+客观”。

具体来看:

• 高参与度

就像前面的案例,即便有好的投资组合,如果只做 “局外人”,收益就“与我无关”了。好的养老产品,应该能够帮助我们克服人性的弱点,轻松坚持下来;

• 定期定存

看似庞大的退休储蓄并非一蹴而就,它起源于你的聚沙成塔、点滴定投,养老金账户也应该适用于定投,最好是自动默认定投。

资料来源:富达国际,2020

• 资产多样化

1981年,诺贝尔经济学奖得主詹姆斯·托宾说:“鸡蛋不要放在一个篮子里”,将钱投在不同的资产中,可以分散风险,避免大起大落,也能给我们带来更好的持有体验;

• 定期监测,调整投资组合

既然市场并非一成不变,我们的投资也需顺应市场的变化。面对不同的市场风格,需要匹配不同的投资策略。结合调查研究,定期对帐户进行调整也十分重要;

• 随着时间递增,投资组合的风险递减

风险与收益共存,想要高收益,就必然要承受较高的风险。或许年轻时为了冲高收益还能不畏风险,但随着年龄的增长、离退休的年龄越来越近,这笔钱也应该越来越稳健。

由富达投资在美国发明的目标日期基金(TDF)已经是被市场检验过的成熟产品。在中国,养老第三支柱制度的建设也在紧锣密鼓的进展中。我们有理由相信,作为专为大众量身打造的一站式养老金产品,TDF将是最适合中国养老投资的产品之一。