继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview以邻为鉴,日本的养老经验启示录

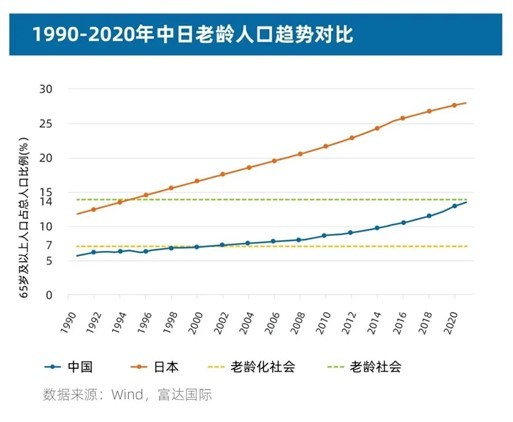

根据联合国标准,当一个国家或地区65岁及以上人口占总人口的7%,即该地区进入“老龄化社会”;比例超过14%,则进入“老龄社会”。根据国家统计局数据,2000年中国踏入“老龄化社会”,2021年底已正式迈入“老龄社会”。

日本早在1970年就进入了“老龄化社会”,且老龄化的程度逐渐加深。随着多年的探索,日本逐步建立了较为完善的养老金体系,因此研究日本如何应对严峻的养老需求,对中国来说具有一定借鉴意义。

日本养老金体系概况

日本养老金体系可以分为三大支柱,其中第三支柱越来越成为日本政府主要鼓励的方向,也成为日本国民的养老金储蓄重点。

第一支柱

公共养老金制度——国民养老金+厚生年金

日本的养老第一支柱是由国家来筹划作为全体国民的基本养老保障,由两部分组成:日本国民养老金(National Pension) 与厚生年金保险(Employees' Pension Insurance)。日本的第一支柱和中国的第一支柱很像,都是社保制度的基石,并采取现收现付的方式。

第二支柱

企业/雇主养老金制度——DB+DC+Cash-Balance计划

第二支柱主要由雇员所在企业和个人共同缴费来保障,也是企业为员工养老所做出的缴费安排,主要有三种类型:给付确定型养老金计划(Defined Benefits, 简称DB)、缴费确定型养老金计划(Defined Contribution, 简称DC)和现金余额型养老金计划(Cash-Balance Pension Plan)。这一部分养老金仍以DB计划为主,日本持续鼓励企业从DB计划向DC计划转换,未来重心将放在DC计划上。

然而,由于雇主不能完全地支持相关养老金计划,第二支柱在可持续以及可依赖性上有待商榷,所以日本政府将关注点更多地放在了第三支柱上。

第三支柱

个人养老金制度——iDeCo+NISA

第三支柱由两部分组成:个人缴费确定型养老金(iDeCo)与日本个人免税储蓄账户(NISA) ,主要通过税收优惠来鼓励个人进行更为主动的养老安排,作为国家和企业养老计划的有利补充。

2001年日本推出的个人型定额缴款养老金(iDeCo),起初符合加入的对象仅限于参加了日本国家基本养老金计划的工商业个体户群体以及企业中未设置企业养老金计划的公司职员。2017年改革后,范围扩大到公务员和家庭主妇。

另外,2014年推出的日本个人储蓄账户(NISA)计划为20岁以上的日本居民提供了税优储蓄账户,2016年推出的Junior NISA进一步覆盖19岁以下人群。NISA 账户可享受个人资本利得税的高额减免,投资金融产品获得的投资收益前五年可免除20% 的税收,具有较高的吸引力。

通过iDeCo和NISA两种计划,日本民众广泛地接受了个人养老储备的概念,所以第三支柱的覆盖面非常广,为日本大众的养老储备起到了非常重要的作用。

由此可以看出,第一支柱的公共养老保险体现社会公平,第二支柱的商业养老保险体现效率,而第三支柱体现个人的自我保障责任。

日本养老金体系对中国的启示

可以看出,第三支柱即个人养老金储蓄投资制度的建立是走向成熟养老金制度的关键,而相关税收优惠政策是第三支柱养老制度成功的关键。尽管我们不能照搬日本的经验,但在我们建设第三支柱养老制度的过程中,日本的经验还是可以给我们不少启示。

启示一:在中国养老金第三支柱的推广过程中,应当持续加强投资者养老意识和养老投资方法的教育

日本的企业/雇主在第二支柱承担了雇员养老金投资教育的工作,在雇员离职后,可以将第二支柱内的养老金转入第三支柱的个人养老金账户,继续进行投资。通过第二支柱中推行的养老投资教育,促使民众的养老意识和投资知识水平的提高,也是第三支柱养老金政策得以广泛施行的必要条件之一,以帮助民众更好地为养老做准备。

启示二:通过优化个人养老金账户的体感,数字化可以成为促进养老金投资的有力途径

在日本,通过互联网和电子设备,个人投资者可以随时了解个人养老金投资组合的实时收益变化,并与自己的账户管理机构沟通。中国在数字化应用方面一直处于领先地位。通过数字化应用和互联网技术,实现养老投资的账户透明化、信息即时化,会极大促进中国国民对于养老投资的热情和在实际投资中的参与和成长。

启示三:可持续投资实践与养老金投资策略需要有机结合

富达在全球不同地区提供养老金解决方案的经验让我们发现,可持续投资注重创造长期价值,与养老金投资的长期稳健持有理念高度吻合,将可持续投资的方法融入投资实践具有长期增效和缓和风险的作用。