继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

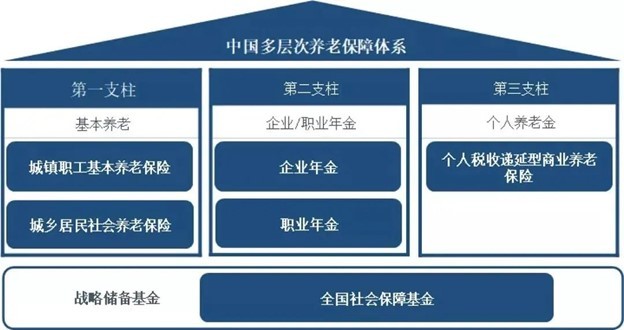

Overview我们常说的“养老三支柱”,究竟是什么?

说起养老,我们总是会听到“养老三支柱”,那您具体了解是哪三个“柱子”吗?

其实,养老三支柱模式由世界银行于1994年首次提出,许多国家均以此为目标调整和改革本国的养老金体系。以我国为例,第一支柱是基本养老保险,第二支柱是职业养老金,包括企业年金制度和职业年金制度;第三支柱是个人养老金制度。听上去有点晦涩难懂,实际在我们的日常生活中,三大支柱已在并行发展。

第一支柱——基本养老保险

我们缴纳的“五险一金”中的基本养老保险就属于第一支柱,是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度。作为一种广覆盖、普惠性的政策,基本养老保险可以保障我们退休后的基本生活需求,但如果我们希望在退休之后仍维持不错的生活品质,我们仍然需要其他的资金来源。

第二支柱——企业年金和职业年金

不同于基本养老保险,企业年金是一种补充性养老金制度,由企业自主选择建立,企业和个人共同缴费,并交由专业机构管理运作。职业年金主要针对机关事业单位,具有强制性。但是,企业年金的发展进程始终较慢,我国建立企业年金的主要为大型国企央企,而中小企业参与较少,覆盖率较低。

第三支柱——个人养老金制度

第三支柱倡导发挥个人的作用,提前为退休后的生活所需开支做投资,形式可以是储蓄、保险、基金、理财等。换句话说,第一支柱主要起到的是保基本的作用,想要更加从容应对退休生活,需要选择适合的养老金融产品进行投资以实现资产增值,还可以享受相关税收优惠政策。

总体来看,随着我们生活水平的提高,以及预计个人未来养老支出的增长,想要安享退休生活,依靠国家和单位是远远不够的。我们应当尽早开始制定个人养老计划,通过投资合适的个人养老理财产品进行养老积累,潇洒且优雅地老去。