继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview把握时机——2024年二季度全球投资展望

2024年05月08日

2024年05月08日

3月美国物价水平超出市场预期,美联储降息节奏可能推后;同时,中国一季度GDP同比增长5.3% 1,超出市场预期,但经济恢复不平衡的情况值得关注。

在二季度,我们对全球资本市场较年初更加乐观,其中三大市场主题值得我们重点关注:首先是全球经济软着陆的可能性增加;其次是中国的经济前景正在趋于稳定;最后是积极识别及管控风险,包括再通胀、地缘政治等。

市场更加乐观,三大主题值得重点关注

今年年初,我们预判全球市场将进入一场周期性衰退,主要特征包括经济出现收缩,随后恢复增长——这是我们年初判断最有可能出现的情景。随着时间来到二季度,我们认为市场将更加乐观,发达经济体呈现出更好的韧性。

我们通过跟踪富达专属的全球经济领先指标,结合富达遍布全球的分析师一线实地调研,分析研判认为:全球经济正在企稳;在资产配置方面,我们将会增加一定的风险敞口。目前我们还不能确定的是,全球央行是否已经完全控制住了通胀。具体而言,以下三大投资主题值得我们重点关注。

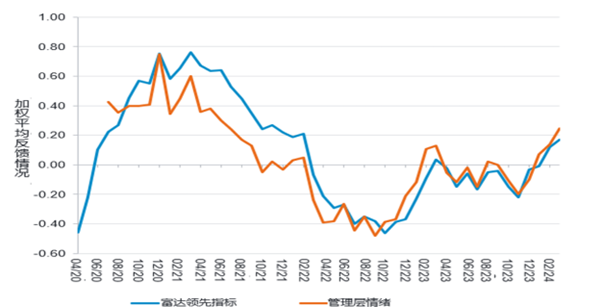

图:上市公司管理层情绪今年以来明显改善

注:图表显示了反馈企业管理层情绪积极的分析师比例减去反馈企业管理层情绪消极的分析师比例;领先指标也采取了同样的处理方式。强烈消极情绪和强烈积极情绪的答复所占权重较高。问题包括:“根据您的近期研究情况和与企业的互动情况,您对未来6个月企业管理层情绪的看法在多大程度上发生了变化(如有)?"以及”您所研究的企业未来6个月的领先指标前景如何?“资料来源:富达国际,2024年3月。

主题一:全球经济实现软着陆可能性增加

通胀正在下降,市场更具韧性。这些都是好的迹象,并促使我们对2024年全球经济基本假设转变为“软着陆”:即经济增长稳定在长期趋势水平(或略低于趋势水平)。这意味着,随着全球央行成功管理或克服——通胀问题,经济在未来九个月中将保持相对健康。

二季度全球经济的一个重要变量是全球央行是否决定降息。如果降息开始,与其他发达市场相比,欧洲很可能会加速降息。根据我们的监测数据,该地区经济活动特别是服务业,出现了温和改善信号;另外随着通胀对居民的影响减小,消费者的积极情绪也在增加。欧央行已发出了强烈的信号,预计最快可能在6月开始降息。

美国的情况较欧洲更难预测。在2024年的头几个月,通胀出现反弹,经济增长预期很高,并且还在上升。

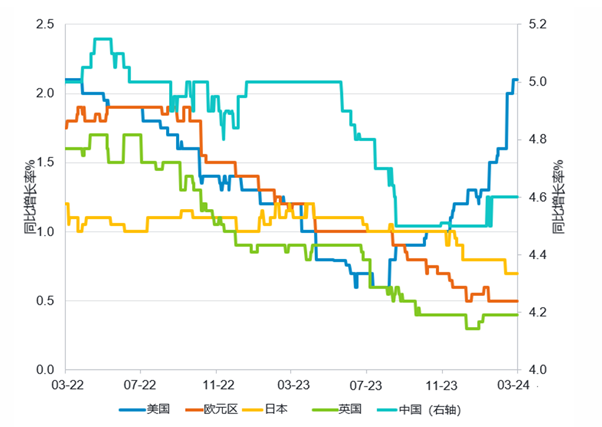

图:彭博经济学家对2024年各国及地区GDP增长一致预测

资料来源:富达国际。彭博,2024年3月。

根据美国劳工部数据,美国3月份CPI环比上升0.4%,同比上升3.5%;剔除波动较大的食品和能源之后,核心CPI环比上涨0.4%,同比上涨3.8%,均超出市场预期。强于预期的通胀可能令美联储将利率维持在高点更长的一段时间,推迟降息节奏,后续美联储的政策取向受到全球投资者关注。

主题二:中国经济稳定成为重点

随着中国经受住了房地产市场的低迷的考验,并寻求转向消费和高端制造业驱动的经济增长,中国正在努力实现经济的持续稳定恢复。房地产行业的增长势头继续放缓;但同时,根据中金测算,中国房地产业对 GDP的贡献也有所下降。

货币政策方面,我们预计在美联储明确降息前,中国央行不会采取大幅降息的举措。即使美联储开始降息,中国的降息也不太可能是激进的;货币宽松很可能会在今年的宏观调控中扮演一个辅助的角色,财政政策重要性将更加凸显。

中国的经济活动正在反弹,这令人鼓舞,同时我们也关注到,在高质量发展的背景下,中国政府或许首先考虑的是经济的稳定,一季度中国GDP同比增长5.3%2 ,显示经济企稳向好势头,但也呈现出不平衡的状态,房地产对经济的拖累仍然存在。我们预计中国宏观调控政策将更加精准落地、发力。

中长期来看,由于地缘政治以及中美关系冲击,部分出口产业链存在转移情况。东盟集团的部分国家,如越南和印尼已从中受益。地理位置上离美国更近的国家也有所受益——例如,墨西哥已经成为近期的市场焦点。

主题三:积极识别及管控风险

我们对今年全球经济增长更加乐观,但同时也应该重点关注及管控风险。

首先,美国的通胀情况影响着美联储后续的政策走向,值得重点关注;其次,成熟经济体经济“不着陆”的可能性正在上升,利率再次上升的威胁也随之而来。衰退的风险也没有完全消失——主要是时机发生了变化。

同样,地缘政治不容小觑,持续关注地缘政治风险。建议重点关注巴以冲突对全球产业链的冲击,以及美国11月大选。我们也在密切关注人工智能的发展。我们许多分析师在报告中提及,他们所跟踪的公司的生产效率有了明显提升,这部分要归功于人工智能的广泛应用。一些公司正在积极拥抱科技的进步;另外一些公司被迫大量投资于人工智能的发展,避免落后。人工智能的广泛深入应用也将在未来几年给全球市场和经济带来扰动,这部分也蕴含了未知风险,我们宜通过长远的眼光对其风险密切关注。

综合来看,我们对全球经济二季度表现更加乐观,经济软着陆、中国经济出现的积极状况都值得我们重点关注,同时对风险的积极识别和把控也会穿插在我们的投研活动中。

1 注释:数据来源为中国国家统计局

2 数据来源:中国国家统计局