继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview富达国际《2026全球投资者研究》: 中国投资者现金配置近半,回报预期与实际表现存在显著落差

2026年05月22日

2026年05月22日

富达国际《2026全球投资者研究》显示,亚太区投资者有超过一半(52%)的财富配置于现金,其中超过三分之一(36%)以现金储蓄形式持有。整体来看,较高现金配置或影响投资者实现长期财务目标的能力,反映出“期望与行动落差”(aspiration – action gap),即投资者回报预期与实际资产配置之间存在明显差距。其中,中国投资者同样呈现出较为典型的结构特征(49%的财富配置于现金):在资产配置中仍维持较高现金比例,同时对未来回报保持较乐观的预期。

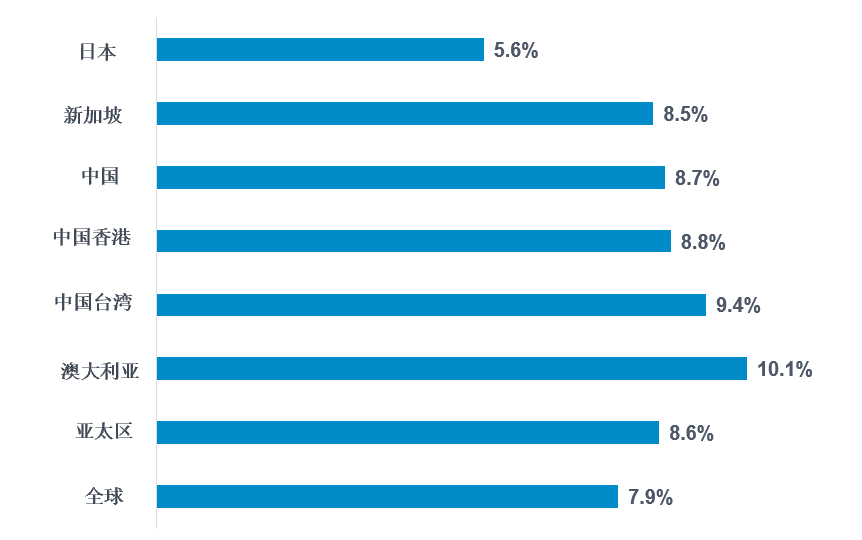

图一:亚太区投资者未来五年的期望年化回报

数据源:富达国际《Be Invested 投资研究》

研究发现,投资者较高现金配置主要源于现实考量。43%的亚太区投资者表示出于应急需求持有现金,而中国台湾(28%)、中国(23%)及中国香港(22%)的投资者则表示正等待更理想的入市时点,日本则有 16% 的投资者因规避亏损而偏好持有现金。

然而,这种相对审慎的投资取向,却与投资者的回报预期形成对比。数据显示,中国投资者对未来五年的平均年化回报预期约为8.7%,略高于亚太区整体水平(8.6%)。与此同时,亚太区有 64% 的受访者表示有信心实现其财务目标,反映回报预期与实际投资配置之间的差距。

富达基金管理(中国)有限公司多资产投资策略总监戴旻表示:“从中国投资者的资产配置来看,当前呈现出较为典型的‘预期偏高、配置偏保守’特征。一方面,投资者对长期回报维持在8%以上的水平;另一方面,现金资产在整体财富中的占比仍接近一半,这在一定程度上约束了组合的长期回报能力。

从测算结果来看,不同资产配置结构对最终收益的影响具有决定性作用。投资者的回报预期与实际投资组合之间存在明显偏差,这正是‘期望与行动落差’的核心来源。要缩小这一差距,需要从资产配置出发,重新审视风险与回报之间的匹配关系。”

现金拖累或危及长期回报目标

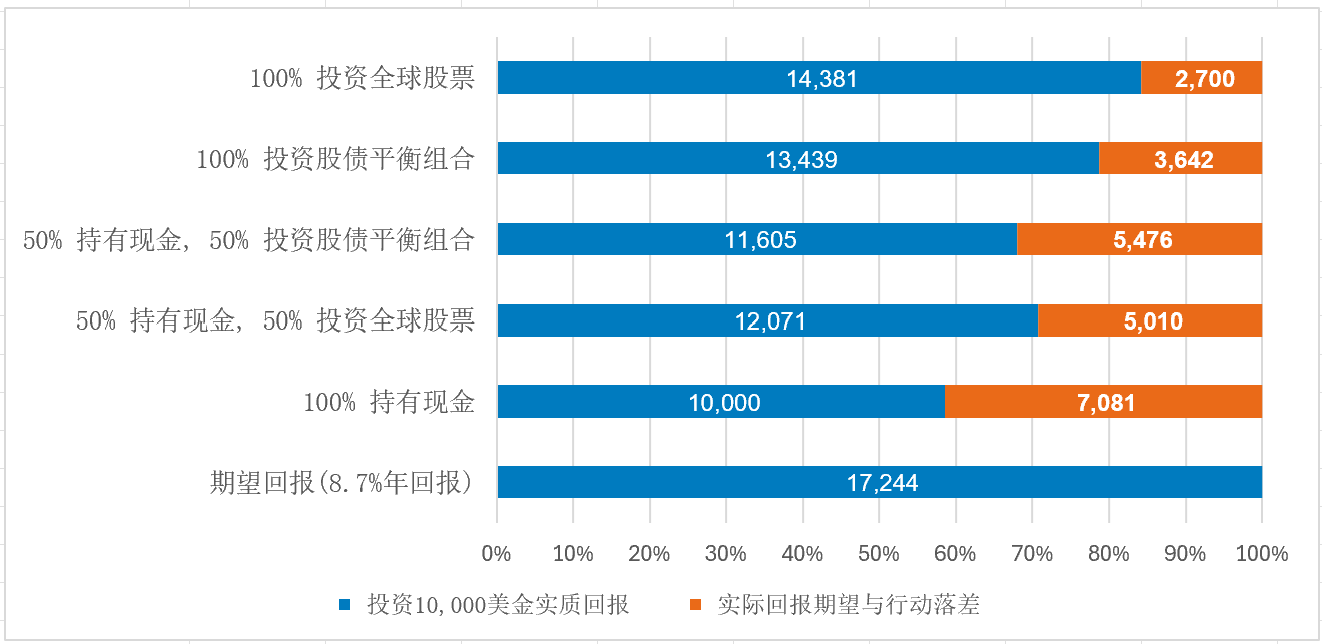

根据富达的资本市场假设(Capital Market Assumptions,CMA),不同资产配置将对长期投资成果产生显著差异。以10年投资期为例,持有较高比例现金将显著拉低长期回报,投资成果将较期望少逾 40%。若投资组合完全配置于现金,未来10年的年均回报为3%,扣除通胀后的实质回报接近零。若将现金转至股债平衡组合(60%股票及40%债券),估计年化回报可提升至6.1%,计算通胀后相当于3%的实质回报。

图二:1万美元在不同配置下十年后的价值

数据源:富达国际资本市场假设(2026年4月)及富达国际、Opinium《Be Invested 投资研究》(2026年2月至3月)平衡型投资组合 = 60% MSCI ACWI(全球股票指数)/40% 彭博全球综合债券指数名义回报指投资在未计通胀前的增幅;实质回报则已就通胀作出调整,反映购买力的实际变化。预期回报来自问题:「您预期未来五年的投资年化回报为多少?」

戴旻补充:“在当前市场环境下,投资者对于约8%甚至更高回报的预期具备一定挑战。从长期测算来看,即使在较高权益配置情景下,实际回报也明显低于预期水平,而随着现金比例提升,这一差距将进一步扩大。

另一方面,若大量持有现金并计入通胀,甚至有机会带来实际负回报。持续投资并维持增长型资产配置,有助提高达成长期财务目标的机会。”

调查也显示,投资者对资本市场仍具一定配置意愿。当被问及若重新调整资产配置时,51%的亚太区投资者表示会增加股票投资,另有 31%则考虑债券,32%考虑大宗商品。

缩窄落差

研究指出,更完善的投资者支持体系及有利长期投资的市场环境,有助缩小预期与实际回报之间的差距。近一半(47%)的中国投资者表示,他们同样重视稳定收入及资本增值。

此外,不同市场投资者也指出促使其将现金转向投资的关键因素,包括现金收益下降、投资教育提升、获得专业理财建议以及税收激励等。

图三:由现金转向较高潜在回报投资的主要诱因

| 澳大利亚 | 更好税务优惠(30%) |

| 中国香港 | 现金产品回报下跌(37%) |

| 日本 | 更多「投资什么」的教育(25%)/ 更多「如何投资」的教育(25%) |

| 中国 | 有机会咨询理财顾问或其他专业人士(30%) |

| 新加坡 | 更多「投资什么」的教育(26%) |

| 中国台湾 | 现金产品回报下跌(27%) |

戴旻总结:“很多投资者持有现金往往出于流动性安排或择时考虑,这在短期具备一定合理性,但从长期来看,过高的现金比例可能导致错失关键的市场机会,从而放大实际回报与目标之间的差距。

投资者应集中将多余现金投放在与长期目标一致并分散风险的投资组合之中,逐步降低非必要现金占比,并结合专业投资建议,有助于将投资意愿转化为持续性的配置行为,从而缩小‘期望与行动落差’,提升实现长期财务目标的确定性。”

关于《全球投资者研究》

富达国际《全球投资者研究》由 Opinium 于2026年2月12日至3月11日期间进行,访问了13,000名零售投资者。涵盖市场包括德国(1,000人)、法国(1,000人)、意大利(1,000人)、荷兰(1,000人)、西班牙(1,000人)、瑞士(500人)、英国(1,000人)、中国香港(1,000人)、新加坡(1,000人)、中国台湾(1,000人)、澳大利亚(1,000人)、日本(1,000人)及中国(1,500人)。