继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview富达2026年年中全球投资展望:构筑市场减震力量

2026年06月30日

2026年06月30日

摘要:投资者开始将视线从短期噪音中抽离出来,重新聚焦于仍具韧性、有望支撑今年余下时间资产表现的基本面。与此同时,人工智能(AI)资本支出周期仍是推动全球市场上行的重要力量。

Henk-Jan Rikkerink 富达国际首席投资官,多资产、不动产及系统化投资

Salman Ahmed 富达国际全球宏观及战略配置主管

Poonam Sharma 富达国际欧洲股票研究主管

AI 相关的大幅支出为全球资本市场带来了有利支撑,但同时世界秩序日益碎片化,也要求投资者以新的视角审视地缘政治因素。传统避险资产不再能实现原本的效果,而投资组合多元化的重要性则较以往任何时候都更加突出。

基于这一判断,我们对2026年下半年持有以下核心观点:

- 我们整体看好股票资产,尤其青睐日本及部分新兴市场股票。

- AI资本支出是近期推动全球市场的重要动力,并拉动能源短缺、电网升级等相关投资主题。人工智能已进入新阶段,AI智能体对算力、能耗以及配套基础设施的需求都呈指数级增长,海量资本正持续投入数据中心、电力设施及其他人工智能相关基建领域。

- 大宗商品同时受益于地缘政治碎片化趋势以及AI资本支出周期。此外,大宗商品,尤其是与能源相关的大宗商品,在久期、黄金等传统避险资产表现不再稳定时,能够为投资组合提供有效的地缘政治风险分散功能。

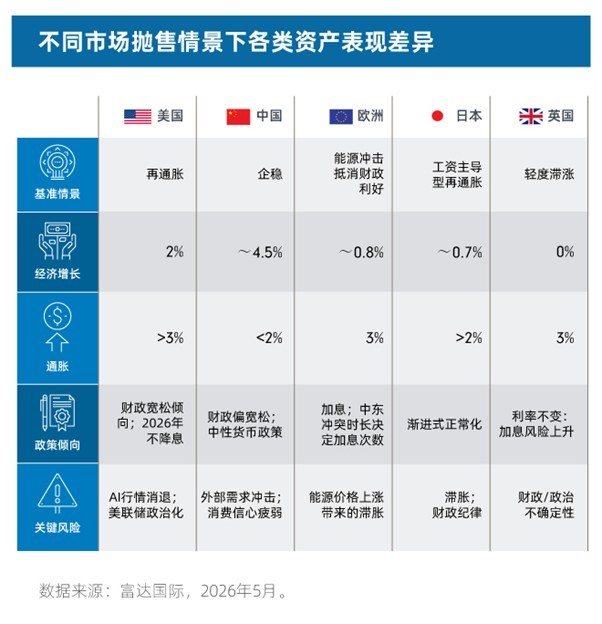

中东局势或呈现 “曲折缓解”

我们的基准情景是中东冲突将以一种“曲折缓解”的方式收场。美伊达成了初步协议,但后续具体落实仍将持续影响全球资本市场。通胀走高、货币政策收紧将拖累大多数地区的经济增长;与此同时,能源市场将持续反映地缘政治风险溢价,围绕美国对古巴和格陵兰政策意图的不确定性仍将持续存在。

欧洲央行已于6月初宣布加息25个基点,同时上调了通胀预期。然而,欧洲决策者面临的困境在于,由于能源价格上涨侵蚀居民实际收入,并削弱消费者和企业信心,经济增长本身也正承受压力。

美国经济对能源冲击的抵御能力相对更强,因为其对进口能源的依赖程度较低。同时,AI资本支出周期仍在持续支撑美国经济,为企业创造强劲现金流,改善资产负债表,并推动盈利增长动能。

不过,能源冲击向整体通胀传导的直接影响也在美国开始显现。全球投资者高度关注美联储货币政策,我们预计面对高于目标水平的通胀,美联储大概率将维持谨慎立场。6月17日FOMC会议后,美联储维持联邦基金利率目标区间在3.50%-3.75%不变,但点阵图已经转向偏鹰。

AI引领下稳健的基本面为市场提供支撑

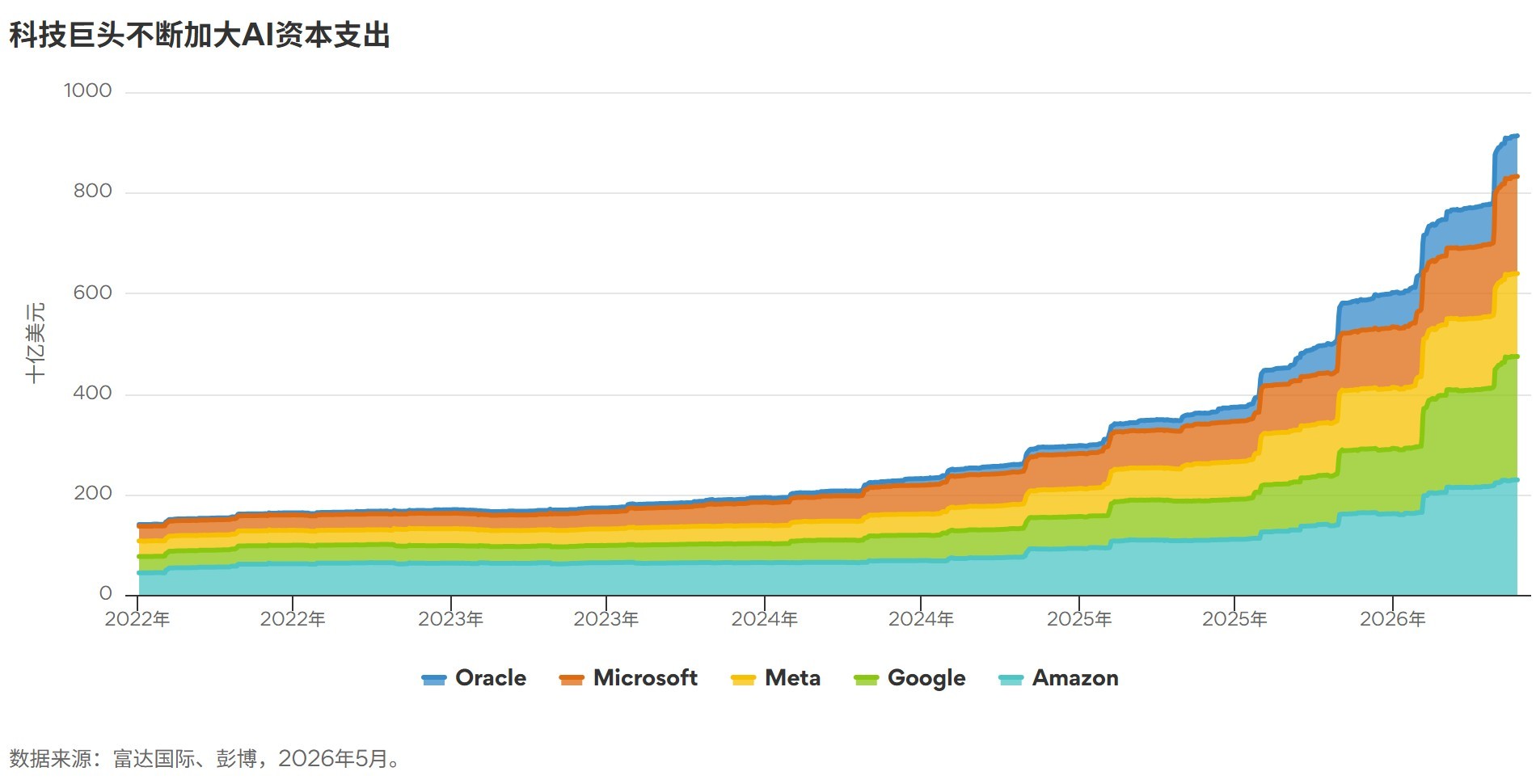

总的而言,稳健的基本面仍在支撑市场表现。其中最重要的一点是,美国科技巨头持续向AI领域投入数千亿美元资本,推动企业盈利增长动能不断延续。

巨额资本支出惠及整个价值链上的企业,包括支持数据中心建设以及满足不断增长的能源需求的工业基础设施企业。

与此同时,越来越多美国企业也开始感受到AI驱动资本支出带来的积极影响,企业盈利能力提升、生产率改善。随着AI投资红利逐步向更广泛的行业扩散,在市场注意力仍集中于少数高估值科技股的背景下,其他领域正出现颇具吸引力的投资机会。

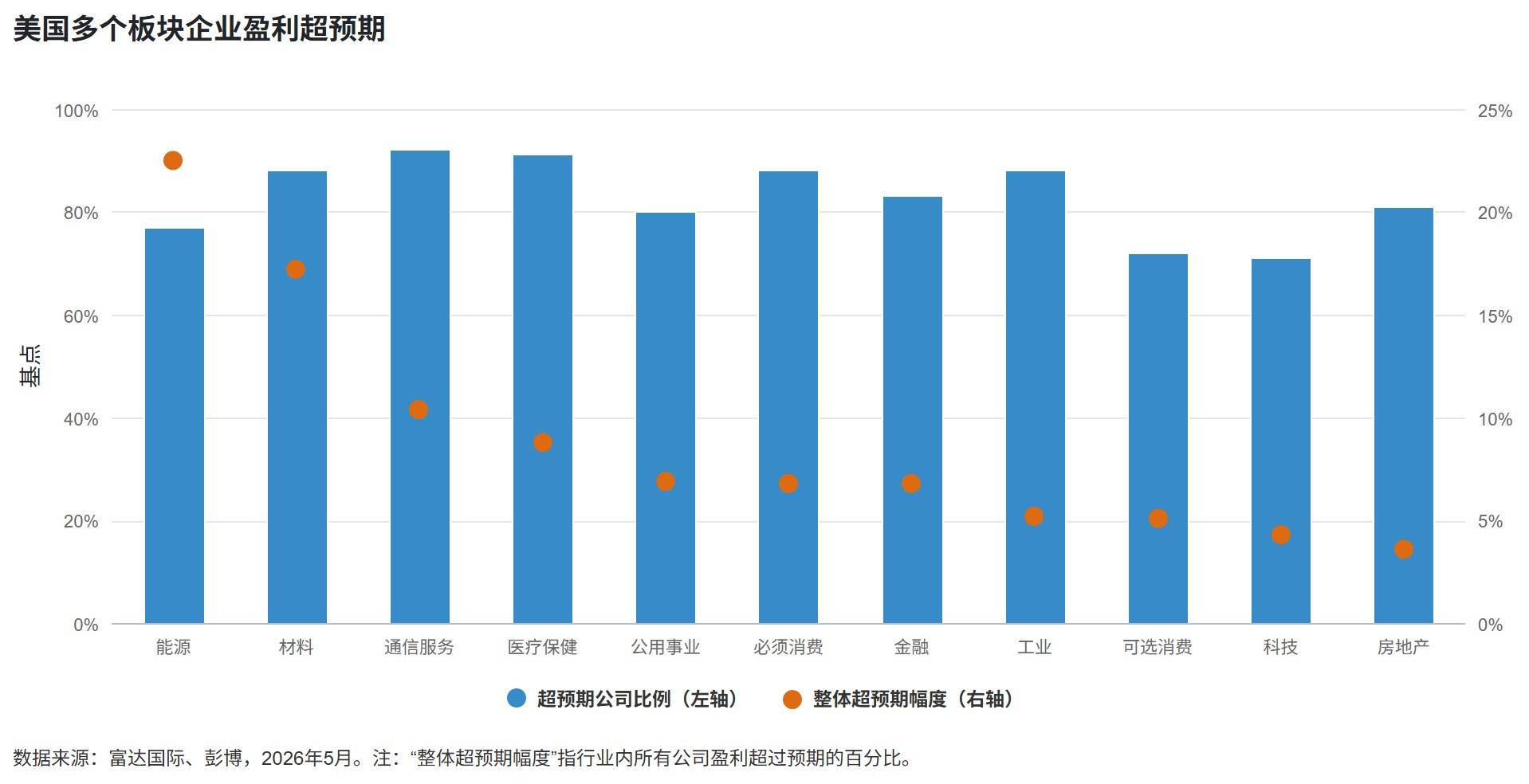

从全球范围来看,企业盈利前景依然强劲。这既受益于AI资本支出周期,也得益于贸易关税部分取消以及经济展现韧性。与此同时,其他长期结构性投资主题也将持续存在。例如,随着地缘冲突延续以及各国政府推动防务供应链本土化,欧洲仍在持续增加防务领域投资。同样,提升能源安全与能源韧性已成为政策重点,美国和欧洲正进一步加大对老旧电网基础设施的投资力度。

人工智能进入新阶段

伴随人工智能体的出现,人工智能正进入新的阶段。和大众日常使用的聊天机器人等应用相比,AI智能体对算力、能耗以及配套基础设施的需求都呈指数级增长。这也解释了为何海量资本正持续投入数据中心、电力设施及其他人工智能相关基建领域。放眼未来,产业链上下游或将涌现不少投资机会。数十年来,芯片行业一直依靠缩小晶体管尺寸实现迭代,以此在单颗芯片中集成更多晶体管、提升算力。如今,行业重心正逐步转向整体系统性能优化。如今我们尚未进入完全依靠大语言模型全权处理工作的阶段。但阻碍这一愿景落地的已不再是技术难题,而是各类物理硬件瓶颈。巨额的资本投入正逐一打破这些硬件壁垒。

当然,市场也普遍担忧如此大规模的投入能否持续,以及最终的投资回报如何。但不可否认,一旦AI智能体兑现发展潜力,整个行业将迎来巨大红利。届时,随着人工智能不断渗透经济各个领域,算力紧缺的现状还将持续多年。而所有布局稀缺算力产业链的行业与企业,都将长期受益。

欧洲相对谨慎,新兴市场或表现分化

我们低配欧洲股票,因其更容易受到能源供应中断影响及滞胀风险。相比之下,AI投资主题和强劲企业盈利增长仍在支撑美国股市,尽管部分板块的涨幅已经相当可观。日本股票仍具有吸引力。企业盈利表现亮眼,政策环境也较为有利。

新兴市场仍是我们高度看好的配置方向之一。新兴市场股票受益于AI周期等广泛利好因素。同时,美元走弱以及政策公信力结构性改善,也将成为重要支撑力量。

能源冲击对新兴市场经济体的影响存在明显差异。拉丁美洲等大宗商品出口国正从能源价格上涨中受益;而能源进口国,尤其是依赖经霍尔木兹海峡能源运输的亚洲经济体,则面临更大压力。以巴西为例,能源价格上涨使其受益,目前巴西股票估值具有吸引力,若未来进入宽松政策周期,表现有望进一步改善。南非则兼具稳健的国内基本面和大宗商品价格支撑。亚太地区部分市场同样具备吸引力。尽管受到能源扰动影响,韩国、中国台湾等市场仍受益于半导体产业周期以及企业改革进程带来的积极推动。

重新思考传统避险资产

地缘政治风险和全球碎片化趋势不断上升,正在削弱传统避险资产的有效性。我们正进入一个结构性不稳定因素更加突出的时代。投资组合需要更加多元化的防御来源。

由于美国政策的不确定性增加,美元的长期吸引力已不如以往。黄金在本轮冲突期间的表现意外疲弱,但我们依然看好黄金的长期前景,因为其背后的驱动因素仍然具有支撑性。当通胀侵蚀债券表现时,黄金往往能够发挥作用;当股债相关性上升时,黄金也可有效分散风险。此外,在美元走弱和实际利率下降的环境中,黄金通常表现良好。

大宗商品获得了市场更多关注。在通胀可能长期维持高位的环境下,配置大宗商品有助于增强投资组合韧性,尤其是配置能源相关大宗商品能够对冲地缘政治风险。与此同时,在久期资产表现承压时,大宗商品也能够发挥对冲作用。

拨开迷雾,穿越噪音

面对今年上半年高度波动的市场环境,全球市场展现出了令人印象深刻的韧性。但这种稳健其实并不令人意外。市场参与者如今已经很擅长透过短期噪音,看清长期趋势和潜在机会。规模空前的AI资本支出周期、强劲的企业盈利以及整体稳健的经济基本面,都让投资者相信,市场中仍有大量超额收益机会可以把握。

当前并非回避风险的时候,而应确保通过充分分散、结构均衡的投资组合来配置风险敞口,从而在未来不可避免的冲击来临时,为投资者提供足够的缓冲。