继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview通胀环境下的投资组合构建

2026年06月30日

2026年06月30日

并非所有时期的通胀都以相同方式展开,对于资产配置而言,宏观背景至关重要,尤其是在市场变得愈发不可预测之际。

Katie Roberts 富达国际全球客户解决方案主管

Jihad Younan 富达国际客户解决方案总监

Max Stainton 富达国际全球宏观策略高级分析师

2020年之后的投资环境呈现出通胀走高、债券收益率上升和政策体系转变的特征,这与2010年代的环境形成鲜明对比。当时的市场冲击主要来自需求侧,且发生在低通胀、政策相对宽松的背景之下。对于大多数投资者而言,股债60/40的配置比例能够帮助他们穿越市场波动。

如今情况已经改变。我们认为全球正进入一个碎片化时代,其特点包括:围绕全球贸易和资本流动缺乏共识、通胀与政策利率高企、财政扩张与债务累积、地缘政治风险上升。当前的能源供给冲击既是当今世界碎片化的一个表现,也是其驱动因素,它在结构上推高了价格水平,并加剧了不同市场之间的分化——一方面是受能源危机影响的地区(如受霍尔木兹海峡局势冲击的经济体),另一方面则是因能源价格上涨而受益的出口国。

如今,投资者在构建投资组合时,必须考虑诸多因素,尤其是不断走高的通胀。在当前的投资新时代,简单的股债配置已经无法在不同的通胀情景下为投资者提供保护,投资者需要考虑以下几点:

- 拓宽资产类别,纳入实物资产和通胀挂钩债券以对冲通胀风险。

- 明确配置比例,在保持稳定的通胀缓冲机制与自身愿意承担的风险之间取得平衡。

- 根据宏观经济环境动态管理投资组合,比如当通胀预期攀升时,适当降低债券久期。

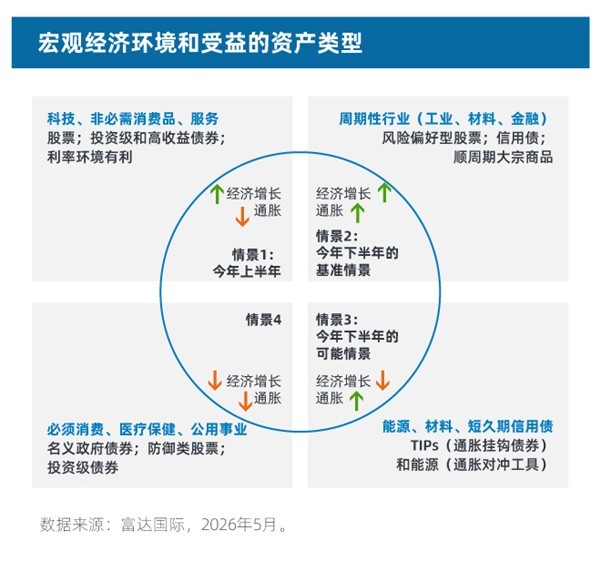

定义通胀情景

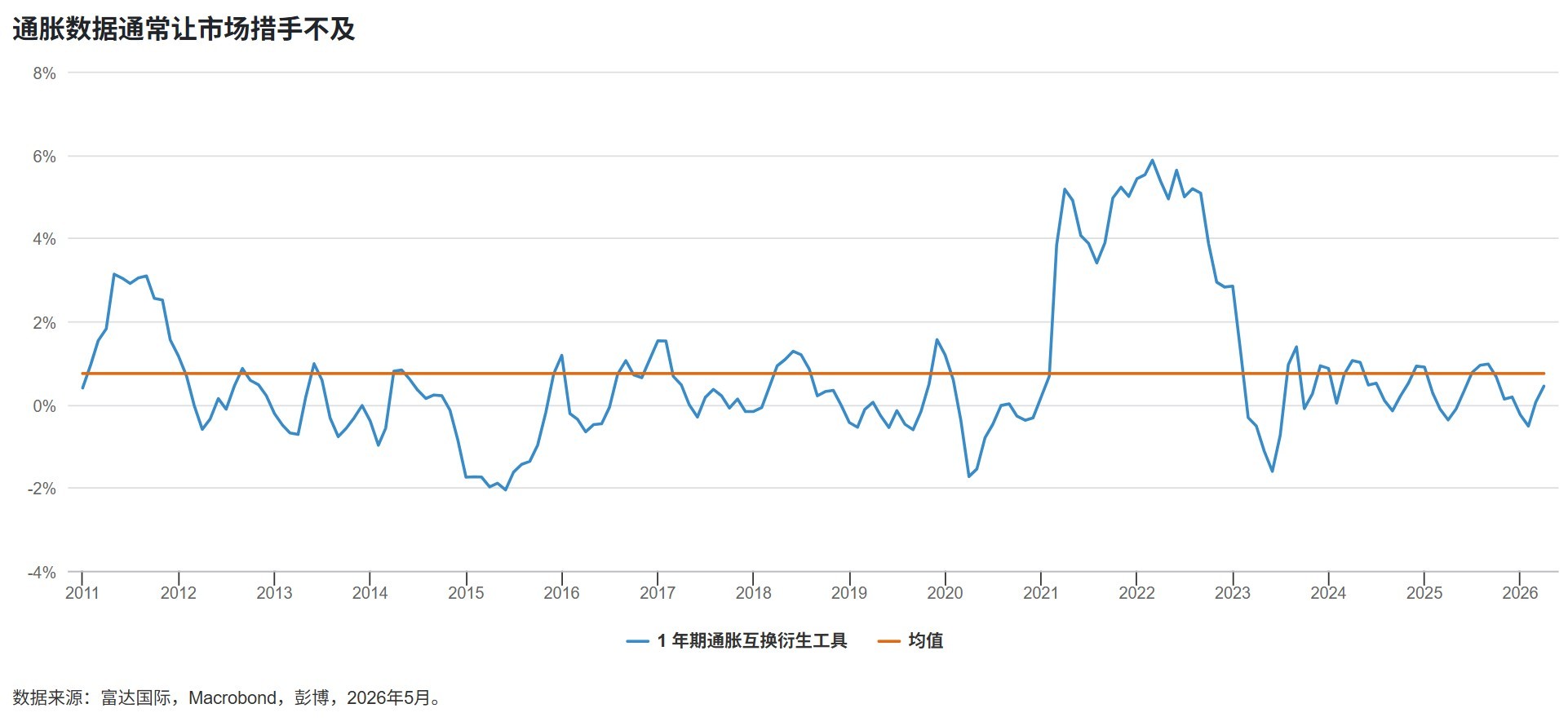

通胀是一种复杂的风险,因为它具有可变性,没有一劳永逸的“解决办法”。相反,如何规避投资组合的风险,首先取决于你当前所处的通胀环境,以及你可能即将进入的通货膨胀环境。这些环境的界定取决于以下几个问题:通胀的上升或下降方向、通胀水平的高低、通胀是否可控(即是否有可能将其控制在合理范围内)。

仅凭通胀本身只能说明部分问题,即使在高通胀环境下,高增长水平也能支撑资产价格,但如果物价上涨与经济增长放缓同时出现,就会形成令人担忧的“滞胀”环境。因此,要了解不同资产类别在通胀环境下的表现,我们需要将经济增长因素纳入考量。

上图所示的几种情景,为基于通胀走势的资产配置决策提供了大致方向。例如,当通胀下降而经济增长时,股票通常表现良好;而当经济增长和通胀双双下降时,名义政府债券表现一般较好。

更有效的做法是从具体资产入手,并根据您认为当前所处的经济环境进行匹配。历史表现虽然不能精准预测未来,但确实可以从中寻找到一些规律,这对构建投资组合以缓冲特定风险来说非常有用。

我们的基准情景是,当前经济正步入一个更偏向“再通胀”的格局,即在政策支持与强劲基本面的驱动下,增长与通胀双双走高。如果增长保持韧性,这将利好股市。但由于地缘政治与全球碎片化挑战持续存在,宏观经济环境在中短期内可能在情景二和情景三之间波动。希望防范这些风险的投资者,既需要对冲通胀,也需要在宏观环境变化时动态调整资产配置。

不同情景如何影响投资组合

决定通胀演变的关键变量,是央行在特定环境下的政策空间。在高通胀环境下,央行相对“束手无策”,在不影响经济增长的前提下遏制通胀的能力往往被削弱,这种环境对风险资产并不有利,通胀往往会侵蚀股票的价值,而货币政策的支撑作用也在减弱。

另一方面,大宗商品等实物资产通常在这种环境下表现良好。

富达基金经理James Richards表示:“从历史上看,投资大宗商品有助于抵御通胀,因为大宗商品是与不断上涨的投入成本挂钩的实物资产,而且与其他资产的相关性较低。对于那些担心投资集中于AI资本支出等热门股票的投资者而言,大宗商品提供了差异化的收益驱动因素,使得投资组合更加分散多元。”

与此同时,政府债券的表现往往取决于央行政策的力度。一些政府债券在高通胀时期表现出强劲的回报,这似乎有悖常理,因为通常情况下,通胀上升的预期会推高债券收益率,进而使债券价格下降。

但事实上,债券的久期策略表现取决于通胀的具体类型。央行的通胀目标意味着通胀一般会向均值回归,高通胀时期之后往往迎来强劲的久期回报,因为如果通胀呈现均值回归的趋势,市场相信央行能够适时收紧货币政策,债券收益率下行,久期策略有望获得较好的回报。

但是当通胀持续存在时,情况就更具挑战性。当前受全球碎片化和不稳定因素推动,短期内结构性通胀抬头,我们面临的情况相对更加复杂。

此外,较短久期的固定收益品种(其对利率变化的敏感度较低)可以通过持有到期策略,为组合提供相对稳健的收益(即持有债券所带来的票息)。

专注于短久期策略的固收基金经理James Durance表示:“2022年以来的一个关键变化是,固收资产再次具备了可观的收益潜力。在结构性高通胀环境下,持有到期策略可以帮助投资者平滑市场波动并提供相对持久的回报潜力。此外,和长久期债券相比,短久期债券的防御能力相对更好。”

此外,如果认为未来的通胀将上升,通胀挂钩债券也能在投资组合中发挥有效作用。

“由于通胀预计将持续高于央行目标,且市场预期可能难以逆转,传统固定收益产品可能会让投资者面临风险,”富达固定收益基金经理Ravin Seeneevassen表示,“通胀挂钩债券将债券收益与实际通胀挂钩,不仅可以确保债券收益不被通胀侵蚀,而且和普通债券相比,通胀挂钩债券分散风险的能力更强,与股票资产的相关性更低。

我们认为持有一定比例的通胀挂钩债券将大有裨益。即使在通胀相对低的时候,债券价格也可能因为全球环境的波动而突然上涨。因此,在通胀真正到来之前进行对冲是明智之举。

新的60/40组合

传统的60/40投资组合在通胀稳定、全球一体化程度不断加深的环境下通常表现不错,但在如今分化加剧且充满不确定性的环境中,通胀难以预测,股票与债券的相关性依然较高,因此传统的60/40投资组合可能较难获得令人满意的表现。全新的环境促使投资者跳出传统股票和债券的局限,将目光投向更广泛的资产类别,并采取更加动态的投资组合管理方法。投资者需要根据自身的投资目标、风险承受能力以及对未来主要风险的看法,来决定如何构建组合。总而言之,投资者需要比传统60/40投资组合更为广泛的选择。