继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview2024年全球投资展望:周期性衰退风险仍在,投资者应保持谨慎

2023年12月08日

2023年12月08日

经济表现持续出乎市场意料,但我们深信,即使美国及其他发达市场利率尚未见顶,也距离见顶不远。在这种环境下,经济增长将停滞不前。我们详述2024年的四个潜在情景,以及当前商业周期的下一个阶段,而这个周期经历了本世代最进取的货币紧缩政策。

回顾2023年令央行官员及金融市场感到意外的情况,大都源于我们对过去15年(包括疫情)期间经济影响的认知不足 —包括 家庭和企业部门。我们预料未来数月的前景将渐转明朗,包括通货膨胀、最佳利率水平,以至美国就业市场的顽强韧性。然而,投资者忧虑本周期的下一个阶段将令市场更为波动,其实不无道理。

过去,有投资者因为预料市场下行而受累;现时,投资者普遍支持市场在黄金经济环境下“软着陆”的观点,即过去两年的加息和紧缩政策恰到好处,足以使经济及劳工市场重返平衡状态。然而,我们持不同看法。

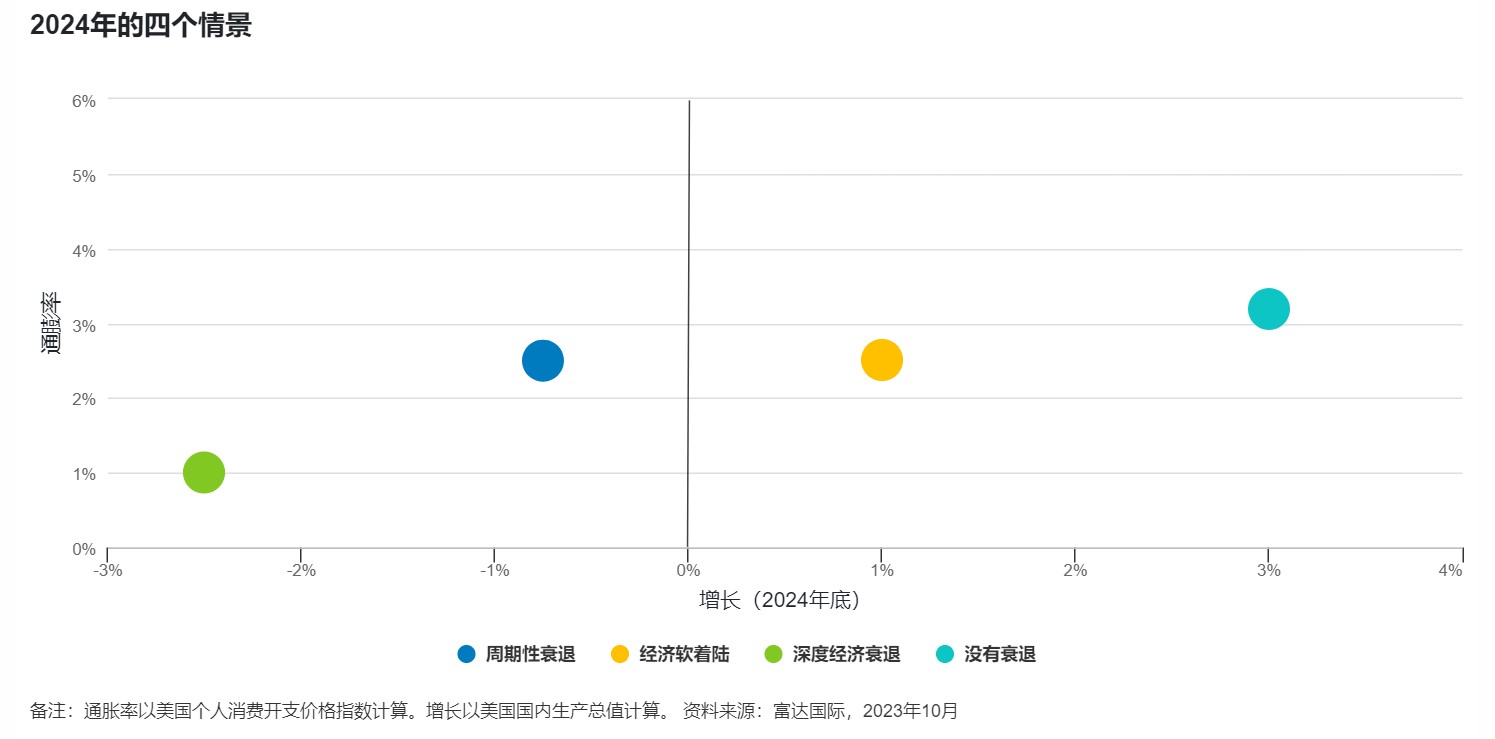

2024年的基本预测是周期性衰退

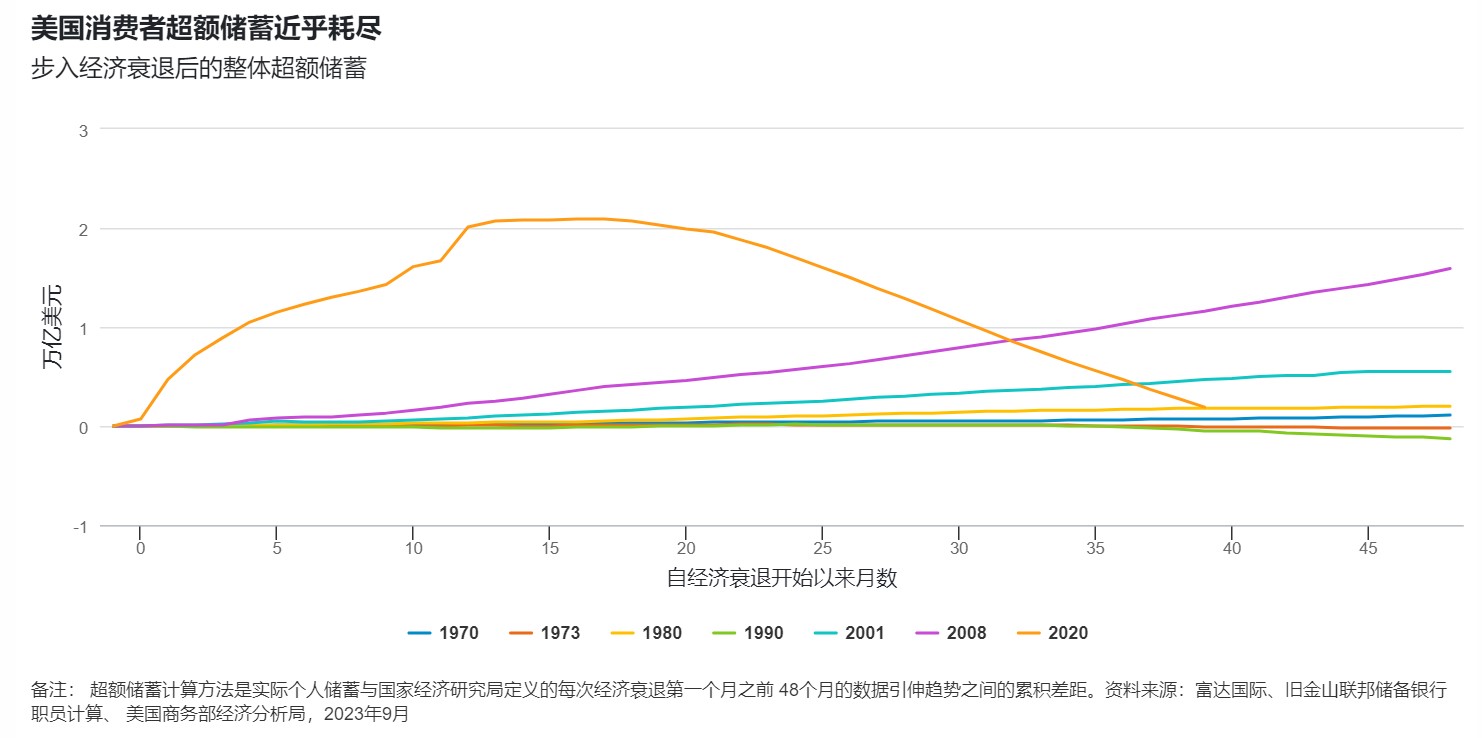

2023年最令人感到意外的是,获财政支持的消费者及企业带动经济表现强韧,但除非出现特殊情况,否则我们预期明年经济最终将会下行。事实上,有迹象显示经济已逐渐转弱。家庭及企业在疫情期间累积的储蓄已近乎耗尽,财政支持应会减少,而当整体信贷收紧,再融资需要便可能回升。

上述所有因素均支持我们的基本预测 — 2024年将出现周期性衰退;通胀开始降温,但在有更明确迹象显示通胀正重返目标之前,利率将会维持较高水平多一段时间。随着经济增长受损的情况日益明显,各国央行政策将会转向,并开始减息。

基本上,我们仍然认为政策紧缩与其产生实质经济影响之间存在滞后。传导作用只是延迟而非中断,通胀居高不下,与市场预期有落差,意味着当局需要作出调整。纵观发达经济体,随着财政支持的滞后效应逐渐减退,紧缩货币政策将使经济步入温和衰退,应会令上述情况实现。在经济于2024年底复苏之前,劳工市场将恢复正常,价格也将恢复稳定。

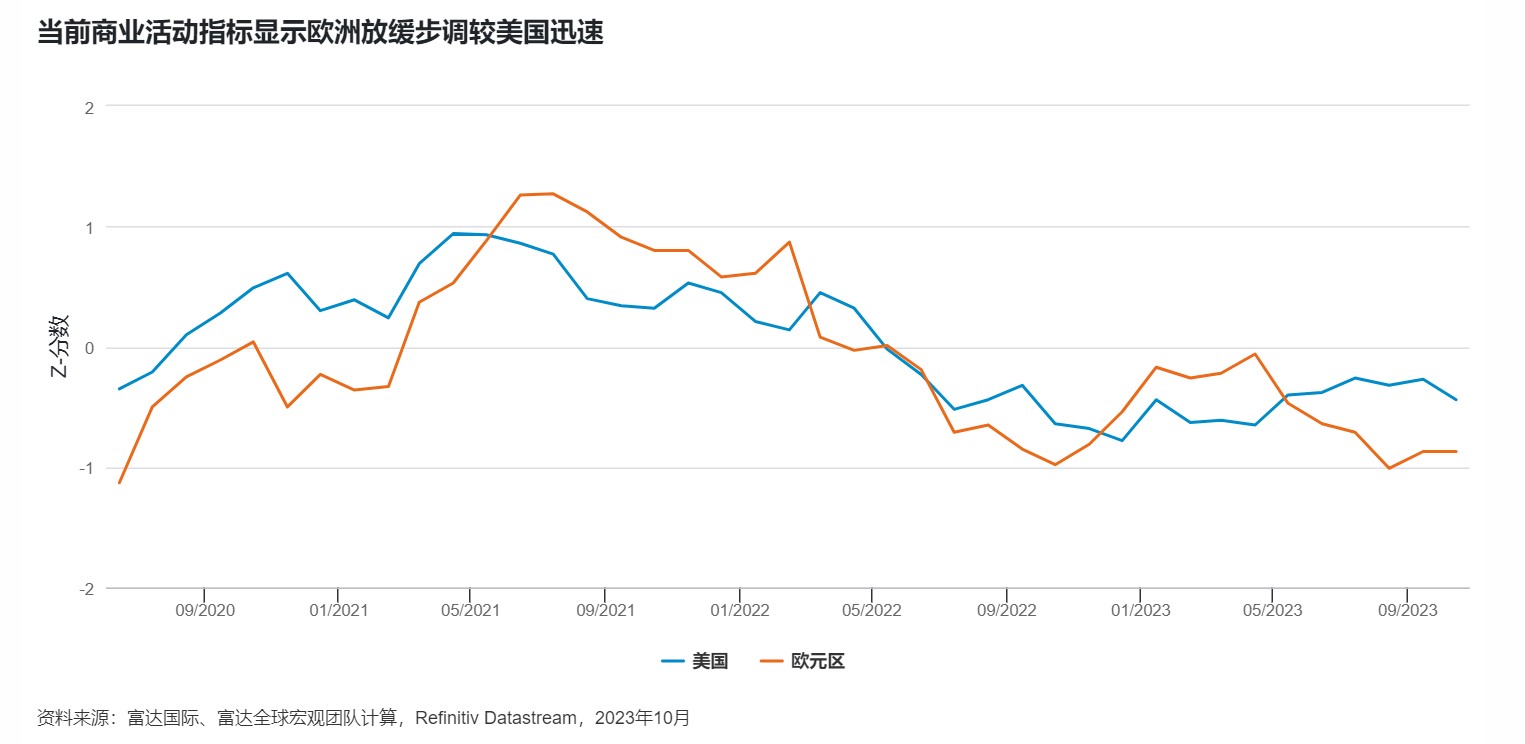

欧洲的传导作用较为有效,当地已明显出现经济衰退的迹象。这促使欧洲央行开始聚焦经济增长 — 我们认为美国将在明年出现此趋势。

其他情景

我们仍然相信存在其他可能性。除了我们认为机率达60%的周期性衰退(温和型衰退)外,我们的2024年展望也会探讨更严竣的财政性经济衰退(深度经济衰退)(机率为10%)情景有何投资启示 — 在实质利率极高引发破坏性冲击的情况下,企业及消费者广泛削减开支,震撼整体经济,甚至将延续至2025年。我们亦预测出现较温和的经济软着陆情景的机率(20%),以及在2024年经济不着陆(没有衰退)的机率(10%),换言之,在两个情景下,经济维持当前的增长和通胀水平,促使各国央行进一步上调政策利率,尽管步伐将循序渐进。

在各个情景下,美联储的政策路径,以及通胀和增长走势将会截然不同,而且就时间及结果而言,难免存在高度不确定性。

市场仍然乐观

在获当前市场定价支持的软着陆情景下,把利率维持较高水平多一段时间的决定,或会使通胀进一步降至政策官员感安心的水平。美联储及其他央行将会以宽松政策作出回应,消除家庭和企业偿债金额急升的威胁。随着通胀预期放缓及劳工市场靠稳,工资大幅上升的压力减退。

然而,我们的研究显示,这情景与目前的通胀和劳工市场动态不符。富达股票、固定收益及私募信贷分析师调查显示,企业的劳工成本压力仍然沉重。地缘政治紧张局势及能源转型的需要,将持续使商品价格面临上行压力,继而迫使各国央行维持高利率,迟早会对经济增长造成更重大冲击。

别忽略极端风险

另一方面,经济增长亦面临其他真正威胁。

美国大选年将突显两党分歧,对政府开支能力构成威胁,并可能显著改变其于欧洲及亚洲的地缘政治目标。

在全球供应链已经出现紧张的背景下,俄乌冲突将继续推高商品价格。巴以冲突扩大为地区冲突的风险仍然存在,包括油价可能上涨,导致整体通胀面临新一轮冲击。有关冲击可能削弱加息效应,继而出现经济滞胀风险。

政策官员将继续测试金融体系的极限。鉴于全球各国首次退出量化宽松,很多状况我们并不清楚也很难预料。我们预料市场观点将迅速改变。投资者应该就经济周期缩短做好准备,并密切关注供求失衡的情况,以及政策效应滞后的情况。在波动的宏观经济环境下,投资者宜保持警惕。

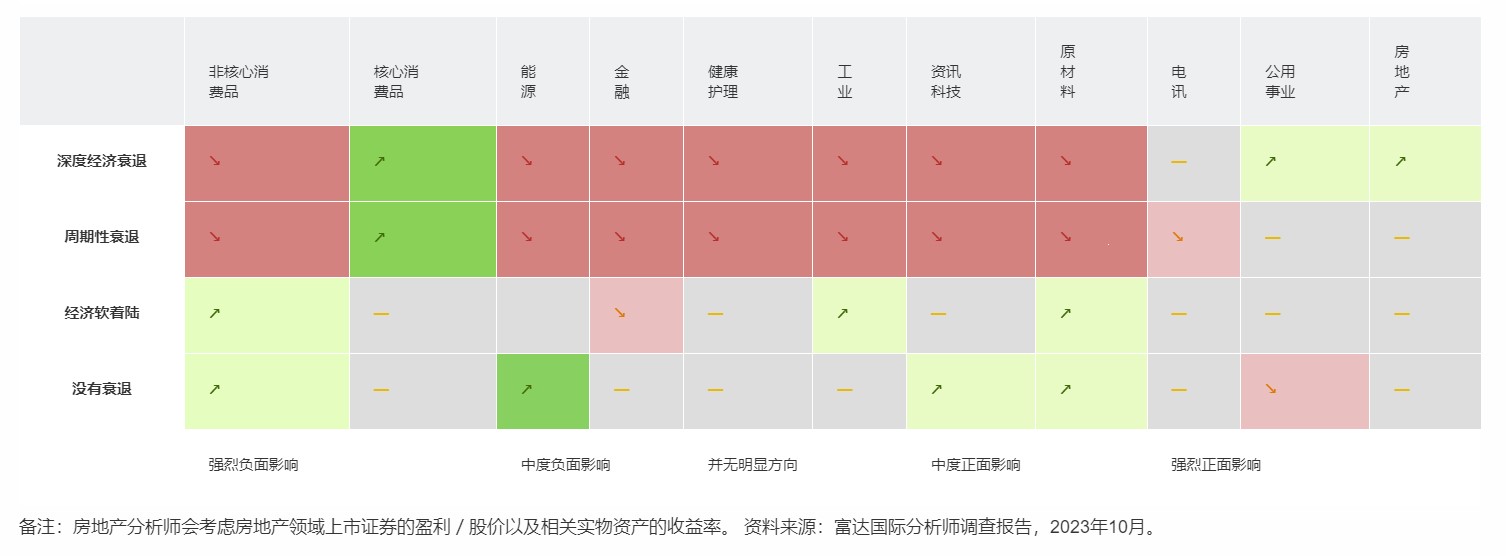

分析师观点

我们向富达股票、固定收益及私募信贷团队分析师进行调查,了解在不同情景下其行业的预期表现。

下表的向上箭头显示,该行业的大部分响应反映正面影响,而背景颜色显示有关影响的强度。例如,大部分主要消费品分析师认为,周期性衰退将会对其行业带来正面影响。