继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview股票:政策收紧导致市场仍然高度不明朗

2022年12月13日

2022年12月13日

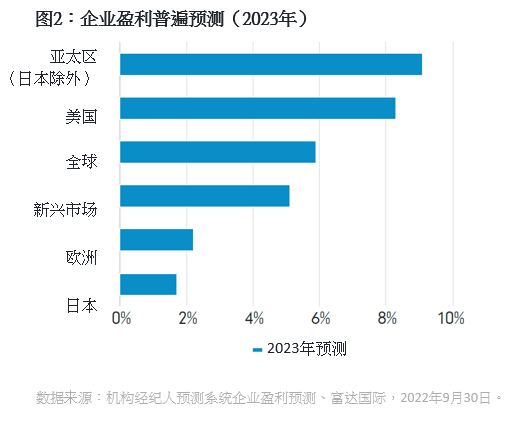

我们预期全球股市在2023年将反复波动,而且前景较不明朗,主要由于通胀居高不下和海外央行加息,导致全球大部分经济体或将出现经济硬着陆。然而,各地企业盈利预测分歧,因此投资者可把握个别机遇而受惠。

市场继续预期(以美联储为首)各地央行在通胀初次展现降温迹象时结束加息,但或许存在滞后的风险。消费市场已经承压,而且全球一些地区正走向或已陷入经济衰退。

分地区而言,欧洲看上去受到的影响最大。欧洲形势主要取决于企业和消费者能否顺利渡过冬季且不会出现削弱需求的停电状况,以及此后的俄乌冲突发展进程。股市的尾部风险挥之不去,经济衰退似乎无可避免,欧洲家庭正承受生活成本上涨之苦,但欧洲央行仍执意加息。

英国股市继早前因前景恶化和政府施政失当而遭大举抛售后,现在来看当地股市有可能在2023年展现吸引力。

英国市场在本年的表现优于全球大多数地区,部分原因来自行业构成(大多数大型企业的盈利来自英国境外),当地估值仍相对便宜,预期市盈率低于长期平均水平约25%,且低于美国市场近50%。涵盖大盘股的富时100指数仍是参与全球经济的主要投资工具且受益于英镑弱势,而中小股票则相对更受本土经济影响。由于中小股票暂不受投资者青睐,因此可能在经济超预期时表现突出。

美国市场的情况截然不同。虽然有迹象显示消费市场日益承压,但实质数据未有下跌,市场价格亦未反映经济全面衰退的企业盈利预测下调。若经济增长突然放缓,标普500指数可能在明年出现更大跌幅。尽管如此,中小型股的估值较大盘股便宜,有望提供投资机会。与此同时,成长股相对价值股仍显得昂贵,两者的估值差距处于历史高位。

美元强势

投资者面对的另一项潜在风险是美元进一步升值,从而继续削弱企业盈利。根据过往的情况来看,新兴市场对美元的变动特别敏感,而美国企业因其离岸收益的减少也不能幸免。标普500指数企业的海外收入占比约为30%。

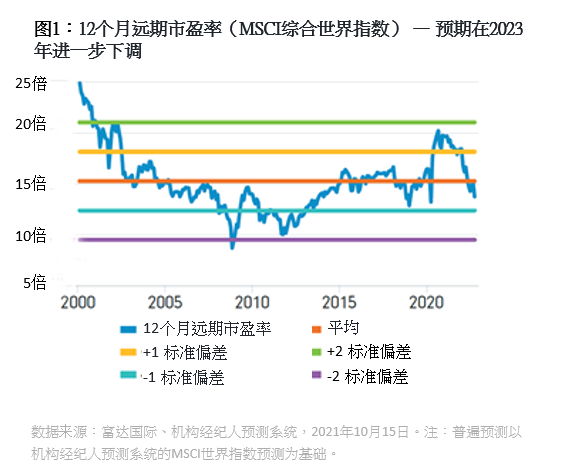

全球股市方面,估值水平将随着贴现率上升而持续下降。企业利润和盈利预期需要进一步调整以反映不明朗的经济环境,这种情况可能在短期内持续。随着企业在2023年一季度公布年度盈利数据和预期,估值可能进一步下调。

投资者亦应关注中国走势。中国不仅是一个庞大的市场,而且率先实施抗疫和控制疫情,同时是首个出现企业盈利转弱信号的重要市场。中国在未来几个月的经济表现将对发达经济体带来重要影响。

中国市场值得投资,但投资者须严选投资

中国的货币环境较为宽松,而且通胀预期相对偏低。内地经济能否转好,是明年开年的一大难题。不同于欧洲,中国并未出现能源危机,因此我们的基本预测是中国经济在年内适度增长并逐步复苏。

鉴于基建投资水平回升,国内盈利和利润率将有所改善。我们看好日常消费品、金融和医疗行业,但市场已大致反映。

保持警惕

若各地央行维持过度鹰派的货币政策,并透过加息和量化紧缩收紧货币环境,本年将面对通胀崩溃的风险,而各地将力求减轻有关影响。这种情况可能影响实体经济和资产价格。

我们对当前环境保持警惕,并认为当下是投资高质量股票的良机,这些股票具有优势,以度过市场波动。我们也正在寻找机会,以投资于可以长远持续增长的行业,例如清洁能源和电动车。随着经济放缓,金融和公用事业等防守性行业有望表现领先。公用事业股方面,我们看好估值被市场误判的公司(美国除外),以及即使能源价格高企影响盈利水平,但因现金能力较好且回报前景较明确而获市场青睐的企业。

分地区来看,与普遍情况相比,我们对亚太区(日本除外)较为乐观,预计东盟和印度经济将在2022年以来的强劲复苏带动下脱颖而出。

具体来看,我们看好印度和印度尼西亚的长期前景,主因是较好的人口结构(包括中产阶级崛起和可分配收入持续增加)支持两地多年来实现强劲的经济增长。印度尼西亚是能源净出口国,也是少数受益于能源价格上涨的国家之一,有关升势可能延续至2023年。