继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview宏观经济:未来走势取决于美联储

2022年12月13日

2022年12月13日

进入2023年,全球经济将继续面临各种挑战:目前通胀水平居高不下、全球货币政策大幅收紧(以美联储为代表)、俄乌冲突和能源危机的余波未了以及消费信心疲弱和政治动荡。因此,经济硬着陆仍然是我们的基本预测。在2022年最后一季,我们自有的经济预测模型显示经济持续放缓,美国可能陷入衰退,而欧洲和英国几乎可以肯定将步入衰退。

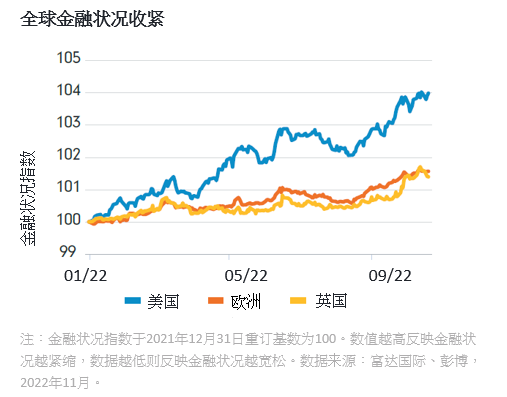

美国方面,美联储似乎准备大幅加息到高于中性水平以控制通胀。除非客观经济数据(尤其是通胀和劳工市场数据)明显恶化,否则我们预期美联储的政策将不会转向。美国房地产市场已出现受压迹象:按揭利率上升和居民负担能力转弱拖累房地产市场交易。然而,美联储继去年低估通胀压力后,现在聚焦于当前经济数据,因此在通胀和劳工市场数据仍然强劲的情况下,当局应会继续加息。

美联储过于依靠过往的数据做出决策,尤其是劳工市场方面,是现在的主要担忧之一。当美国经济出现疲软迹象时,可能为时已晚。

实际利率已回正一段时间,部分年限的收益率水平也接近全球金融危机前的水平。我们一再重申,除非市场正视金融稳定性的问题,否则金融体系(债务水平高企的情况下)将无法长时间支持正实际利率。由于流动性和各类资产早已承受沉重压力,金融体系可能开始崩溃。如果美联储坚持现有立场,在通胀率重返近2%水平之前不作出改变,可能会令「一般」衰退进一步恶化。

除央行外,各地政府在推动2023年宏观经济增长前景方面也将担当重要角色。从2022年英国财政政策及政治不明朗导致市场波动可见,收紧货币政策及错判形势的财政决策有可能引起金融风险。事实上,英国并非唯一同时面对财政和货币政策挑战的国家,因此当地的事态发展可能预示其他地区的走向。

我们将关注美联储及其他主要央行是否明智应对上述风险,在先前收紧政策的成效清晰浮现之前,某些地区可能会放宽紧缩政策。无论如何,通胀很可能回落,但预期步伐缓慢。事实上,减碳和去全球化等结构性趋势,以及处理高债务水平的过程,预计会在未来数年继续带来通胀压力。

这可能会限制央行的货币政策刺激能力,意味着市场格局将摆脱后金融危机紧缩时代,即实际利率持续降至负值以维持经济增长。如前所述,市场对英国政府近期的财政扩张计划所作的反应,显示出全球政府在维持经济增长与控制通胀时所面对的难题。

欧洲本身已有一堆问题需要处理。2023年的市场前景将取决于能源价格走向、为消费者提供的财政支持,以及天气因素。较暖的冬季将减少因天然气供应不足而必须实施天然气配给或管制的可能性(根据欧洲中期天气预报中心(ECMWF)及英国气象局的预测,初步迹象显示情况可能如此,属利好消息)。除了俄乌冲突持续造成的人员伤亡外,能源安全仍将是欧洲和英国的首要问题,可能成为未来推动资本的重要驱动因素。

另一方面,中国亦是2023年经济前景的另一个决定性因素。有初步迹象显示未来将放宽防疫措施(尽管过程较预期缓慢),利好经济增长,我们预期货币和财政政策将保持宽松(甚至进一步放宽),为承受巨大压力的经济发展提供支持。

人民币汇率的未来走势尚未明朗;我们认为中国人民银行将容许一定程度的贬值以支持出口增长,尤其是在通胀相对较低的情况下。 二十大后,我们将密切关注政策对数字化、国家安全、自立自强及开放资本市场等方面造成的潜在影响,同时也会紧密跟踪中美局势的发展。

这对投资者有何启示?尽管2023年的宏观经济前景令人忧虑,但值得注意的是,市场很少完全和经济发展一致。除了宏观因素,投资者也应评估各资产类别(尤其是固定收益及股票市场的部分板块)所展现出的“投资价值”。