继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview全球视野 | 2025半年度全球投资展望——重构投资秩序

2025年07月10日

2025年07月10日

2025年下半年全球经济秩序预计持续分化,投资者需要调整组合以应对新的投资环境。

Henk-Jan Rikkerink,富达国际全球多资产,系统投资,房地产投资主管

Salman Ahmed,富达国际全球宏观与战略资产配置主管

对长期投资者而言,当下最值得关注的主题莫过于全球经济秩序持续分化。美国正在全球产业链中寻找新的盟友,中国则将刺激措施从供给侧转向消费端。两国在战略领域的重构将推动贸易和资本流动沿着新的轨迹发展。将美国视为相对安全的避风港的观点已受到持续挑战。在当前全新的投资环境下,采取多元化的投资策略至关重要。

富达全球投研团队对下半年的核心观点:

- 全球多元化投资组合:随着美国资产波动加剧,多地域配置变得更加重要;

- 硬货币和本币新兴市场债券:有望从美元疲软中获益,许多债券价格非常低,包括巴西和墨西哥债券在内的一些债券拥有极具吸引力的收益率;

- 欧元和日元:相对稳定,具备应对美元波动的防御属性;

- 新兴市场股市:中国本轮股市的上涨比以往更具基本面支撑,估值相对便宜。中国、印度和拉丁美洲均有一些值得关注的领域;

- 黄金:随着美元贬值,黄金可能继续发挥其传统的保值作用。

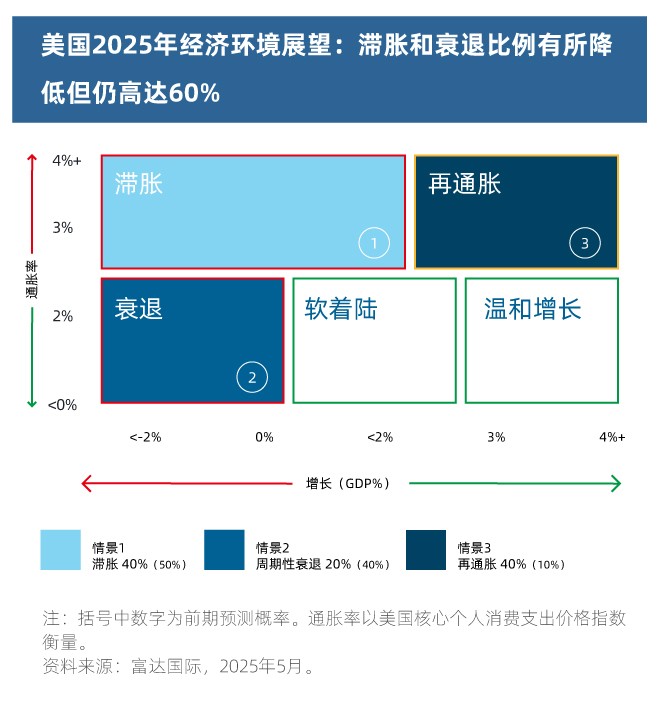

美国经济或将迎接通胀挑战

目前美国有效关税税率约为14%,这可能导致美国今年的通胀率升至3.5%左右。我们认为,美国出现再通胀的可能性为40%,出现滞胀(经济增长放缓,物价上涨)的可能性为40%。与此同时,随着美国需求的减少,海外生产的商品需要更多在其他地方寻找市场,这将给世界其他地区带来通缩压力。

关税和贸易政策波动预计使得美国今年的GDP增速降至1%左右。如果中美关系最终缓和,那么美国全面衰退的可能性将降低,但前景仍不明朗。如果实际关税税率升至20%,美国经济衰退或将再次出现(数据来源:富达国际,2025年5月)。

以上所有因素都使得美联储难以找到平衡点。我们认为,考虑到关税和持续高企的通胀,美联储今年降息的可能性较低(与市场预期相反)。只要关税前景不明朗,货币政策前景也很难预测。

鉴于美国存在滞胀风险,投资者正在寻求对冲办法。除日本和巴西外,大多数地区央行都处于降息周期。我们预计欧洲央行将维持季度降息节奏,力争把利率降至1.5%(如果贸易冲突升级,利率可能更低);英国劳动力市场依然疲软,通胀数据的改善也将促使英国央行进一步降息。

在持续分化的市场环境中寻求投资机会

我们预计世界经济、技术及科技和安全秩序将持续分化,导致的结果可能是,投资者组合中的美国资产可能需要调整。美元面临的风险最为明显,因为其全球储备货币地位已经受到质疑,其作为股票风险对冲工具的有效性也受到影响。美国资本外流和美元贬值意味着未来指数权重也将发生巨大变化。

欧元或将成为资本回流的重要受益者,德国近期扩张的财政政策预示着该地区复苏的潜力。日元较低的估值和防御特性也使其颇具吸引力。黄金预计仍是较好的防御类品种。

新兴市场颇具吸引力。美元贬值将提振债券表现,巴西和墨西哥等一些国家的债券收益率已经极具吸引力。新兴市场的股票相对便宜。中国股市支撑着新兴市场,随着中国在人工智能方面取得的突破进展,中国股市已出现转机和积极变化。

同时需要看到,多元化的投资策略依然需要美国股票。标普500指数包含许多全球规模庞大、极具创新力的公司,这些公司利润丰厚,完全做空美国股票并非明智之举,关键在于自下而上做好主动选择。

展望后市,财政政策是重要的观察视角

美国的债务负担不容忽视,当前失业率处于周期性低点,美国赤字规模却达到战时水平。大量美债发行加上当前的市场波动,导致长期债务风险溢价,美债供需失衡问题愈发凸显。美国国债作为避险资产的吸引力进一步削弱。

德国国债投资机会值得重点关注。由于美国的外交政策以及德国国内增加基础设施和国防投资的需求,德国在今年年初启动了扩张性的财政政策。考虑到德国政府过往的良好记录,其债券发行预计将有充足的空间。中国财政政策持续发力,我们将在2025半年度亚洲投资展望中重点分析。