继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

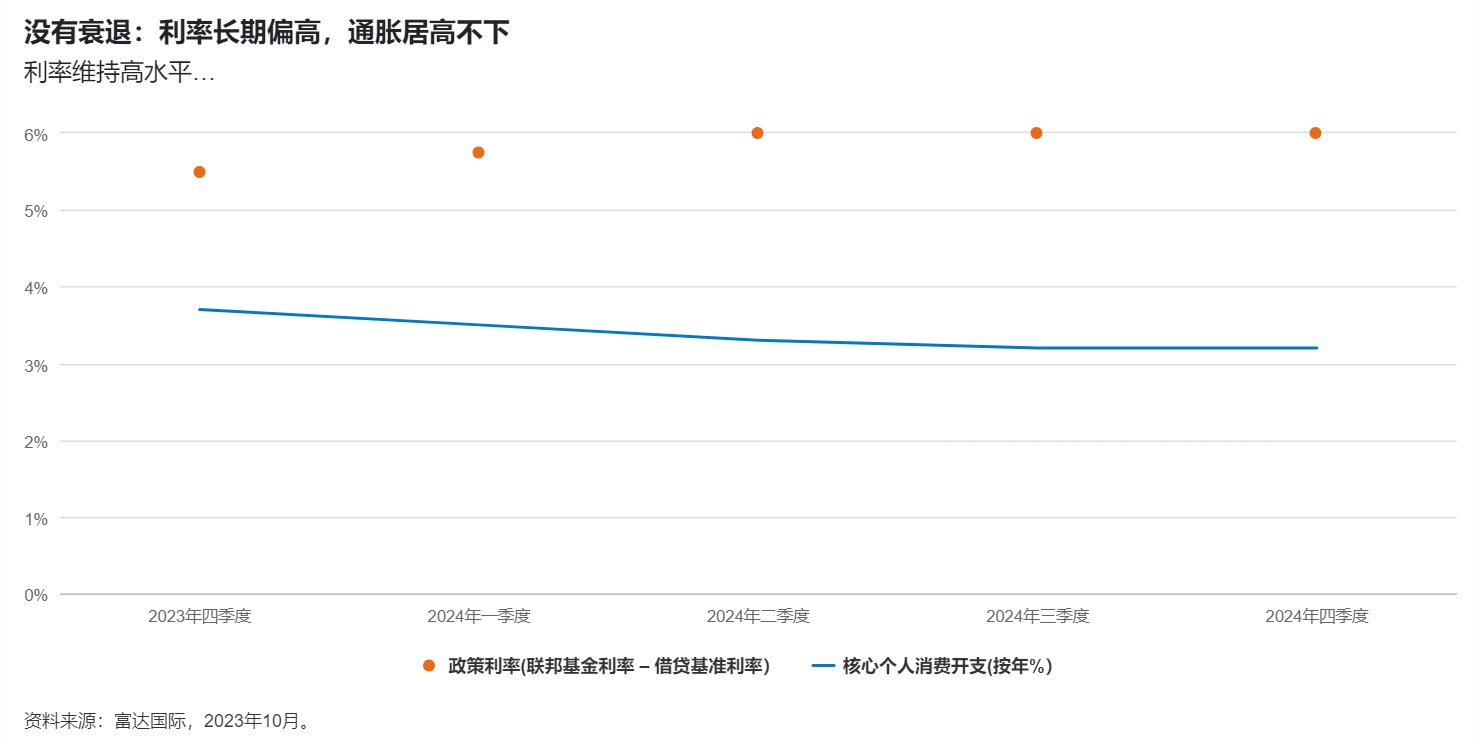

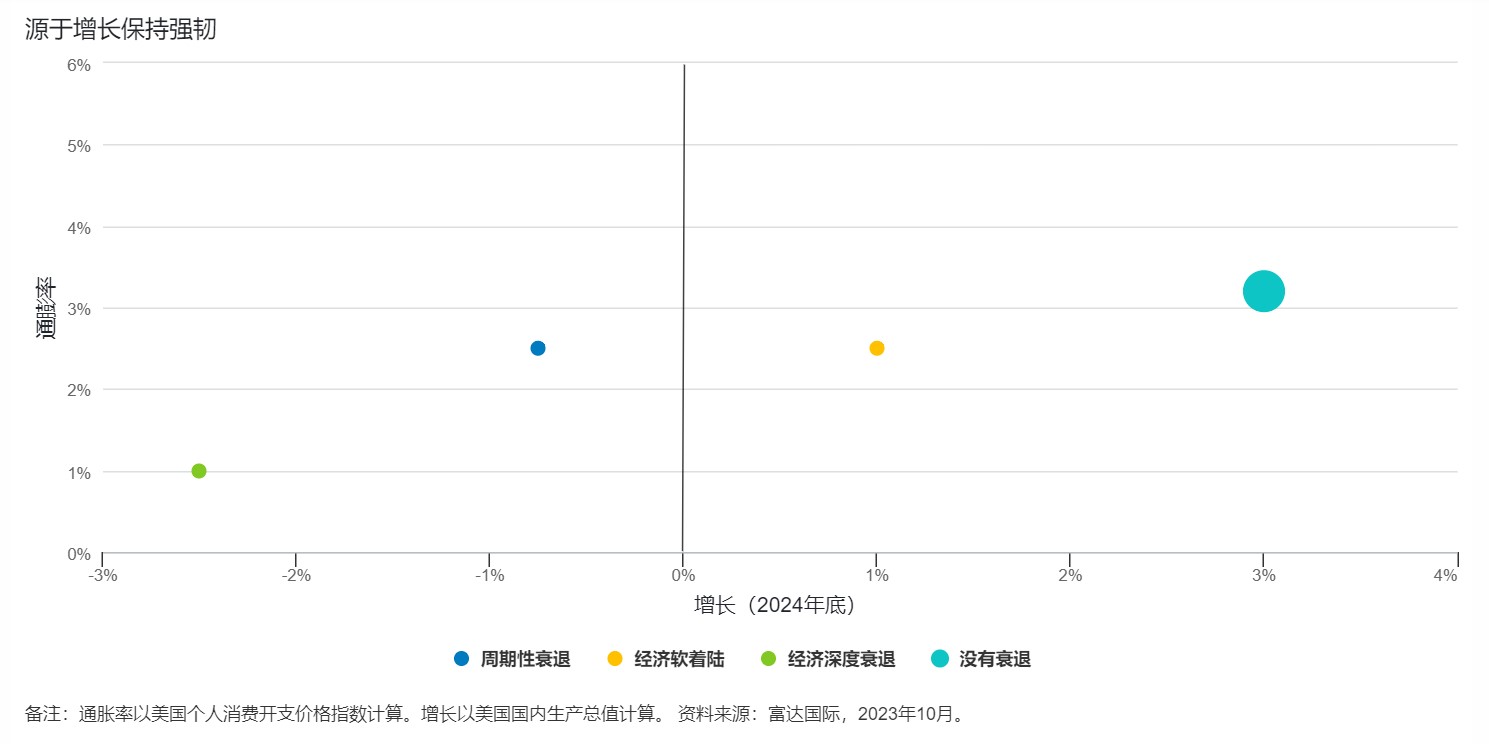

Overview没有衰退

2023年12月08日

2023年12月08日

10%机率

在没有衰退情景下,美国经济增长将保持强韧;欧洲经济现时放缓的情况将会逆转。核心通胀仍然居高不下,持续高于央行目标一至两个百分点,促使货币政策官员继续推高利率。

投资启示:没有衰退的情景可能比想象存在更多变量。在利率保持高企甚或上升的情况下,中型公司及商品也备受关注。然而,在此情景下,房地产市场、寻求再融资的公司,以至政府及投资级别债券将面临挑战。

- 预期欧洲出口国将表现出色,新兴市场也加速增长

- 中型公司很可能表现优于2023年市场焦点的超大型增长股

- 债券及优先有担保贷款方面,再融资利率将为杠杆比率较高的公司带来挑战

多元资产

利率将维持较高水平(更)多一段时间,意味着市场将看淡存续期投资。在此情景下,我们看好优质信用债及现金多于政府债券,并基于市场将就结构性通胀走高重新定价,而偏好通胀挂钩债券多于名义债券。

股票方面,我们看好美国中型股多于超大型增长股,一如经济软着陆的情景。中型股的估值显得更为合理,并具有优势,可藉没有衰退情景下的稳健经济增长环境获益。美国以外地区方面,利率将维持较高水平多一段时间的情景,对欧洲和日本银行等利率敏感的周期股来说同属利好消息。其他估值便宜的周期性资产也可受惠,例如中国股票、亚洲高收益债券及流动性较高的另类资产。

若经济转佳而不是衰退,预料韩国及中国台湾等周期性较强的新兴市场亦将受惠,因其正受对增长敏感的半导体周期所影响。在此情景下,风险较高并以商品出口为主的新兴市场资产(例如巴西股票)也将走强。

- Henk-Jan Rikkerink,全球投资方案及多元资产部主管

固定收益

就政府及投资级别债券而言,这是最危险的情景:通胀持续远高于目标水平,经济奇迹地成功抵御加息和量化紧缩带来的压力,促使美联储再次加息。有关情况将不利对存续期较长的名义债券保持审慎的投资者。

货币市场基金将受惠于现金利率上升,一般来说,我们看好存续期较短的优质周期性资产。值得注意的是,并非所有周期性资产(例如低质量的高收益资产)都会受到强劲增长的正面影响,因为质量较低的资产往往会受流动性恶化和利率上升所拖累。

随着再融资利率不断升高,杠杆比率较高的公司面对的危机将持续扩大,形成特殊风险升温的环境。受通胀意外上升所推动,以及在其存续期较短和风险低于名义政府债券的防护下,10年期以下通胀挂钩债券将表现优秀。地区方面,美国经济增长将转佳,通胀也会升温,因此,美国债券利息的升幅将高于欧洲债券利息,对存续期投资带来更严峻的环境。

- Steve Ellis,全球固定收益投资总监

股票

假设中国强劲的经济表现是推动没有衰退情景的因素之一,欧洲部分出口国(尤其是德国)应处于有利位置,有望受惠。对中国增长表现敏感的日本同样反应正面,我们预期新兴市场将加速增长,令出口国再度受益。

投资风格方面,我们预期利率将维持较高水平多一段时间的环境将有利价值股多于增长股,年内企业盈利将稳步提升。在此情景下,美国经济将保持强韧,实现全民就业,消费者仍有能力消费。然而,值得注意的是,在利率持续走高下,这种情景最终可能为股市带来挑战。

美股方面,我们将挑选具备以下两个主要特征的公司。第一是具定价能力—即可控制投入和产出成本的公司。第二是财政状况结构良好、杠杆有限,以及能够每年创造自由现金流的公司。铁路公司不但拥有固定资产,在许多情况下还具有垄断权,是同时符合这两个条件的例子之一。

商品(尤其是石油)在没有衰退情景下也将走强,有利英国市场,因这些行业在英国市场的占比较重。另一方面,对投入成本敏感的公司来说,通胀居高不下属坏消息,将导致公司利润率受压。我们在周期性衰退情景下看好的若干主要消费品公司,将受到商品价格上涨所打击。

在没有衰退情景下,不难想象在2023年表现出色的“七巨头”大型科技公司将继续成为赢家,但估值是关键所在。部分公司拥有良好的业务模式,在其分类行业中占据主导地位,并可继续产生可持续的自由现金流。其他公司的光辉时刻已过,现时的高估值似乎并不合理。

- Ilga Haubelt,欧洲股票主管; Martin Dropkin,亚太区股票主管

分析师观点

我们的分析师预期各行业在不同情景下的表现。

“由于估值仍对利率非常敏感,预期加息将继续令估值受压,尤其是当市场忧虑高息环境长远将持续。此外,由于行业定价能力有限,持续高通胀将对盈利构成负面影响。”

- 欧洲健康护理股票分析师

“大部分公用事业公司都受惠于通胀上行保障(特别是受监管公用事业公司),但持续高通胀将导致资本开支、营运开支、指数挂钩债务和利息成本上升,可能会削弱信用债指标,特别是考虑到整个行业的高额投资要求。”

- 欧洲公用事业固定收益分析师

“若通胀继续居高不下,资产质量恶化可能会抵消加息带来的持续优势。”

- 欧洲金融固定收益分析师