继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview2026 年富达全球投资展望——股票篇:AI 将主导市场

2025年12月27日

2025年12月27日

摘要:AI投资热潮是一种变革性的趋势,它将继续推动企业的盈利增长;但在某些领域,其实际回报可能无法匹配资本市场投资者的高涨预期。展望2026年,我们将拓宽视野,寻找能够在整个周期中持续带来回报的投资机会。

Niamh Brodie Machura,富达国际首席投资官(股票投资)

核心观点:

- AI驱动的股市上涨趋势仍将持续,但其盈利模式仍需得到验证,相关风险也日益攀升

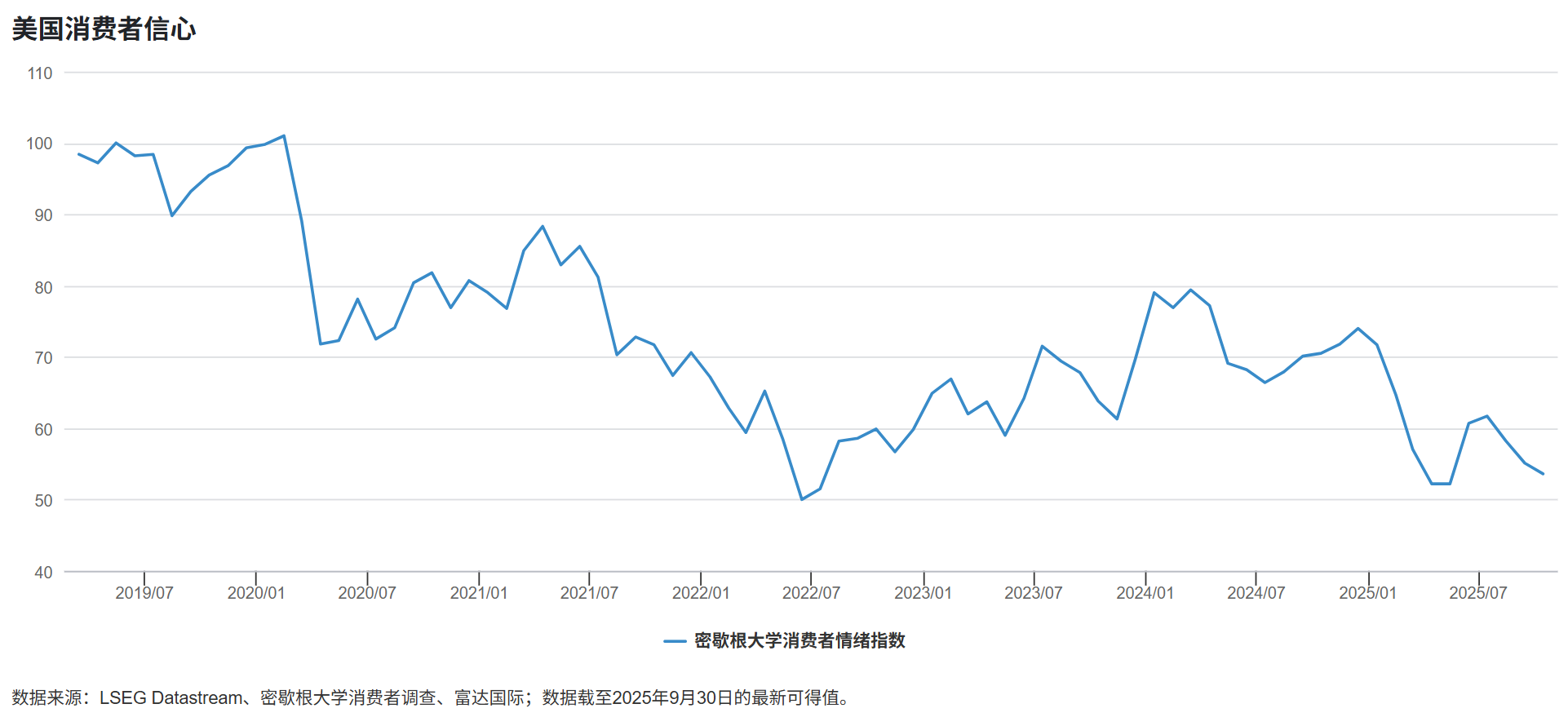

- AI运用带来的裁员风险影响消费者情绪,而美国消费者的疲弱可能成为2026年市场最主要的担忧之一

- 较低估值水平显示欧洲股市具备机会,日本经济走出通缩重返增长轨道,中国股市的牛市或许才刚刚启动

21万亿美元是什么概念?根据公开数据统计,这正是美国科技板块当前的总市值,但实际上规模可能更大。很多年来,美国股市都没有像如今这样,把诸多希望寄托在一个核心概念上,AI无疑就是这样一个概念:它是一种无处不在的趋势,将撼动未来,不容忽视。它要求资本在多重层面上的投入,其推动的强劲盈利增长势头也将延续到2026年。在过往的投资历史中,我们也曾经历过类似的时刻,我们也深知,任何变革都很难一帆风顺。

富达国际的分析师正围绕这些核心主题展开深入研究。新技术所带来的变革将如90年代互联网的出现一样天翻地覆,美国的科技领军企业拥有实现大规模投资所需的雄厚实力。同时,市场上出现了是否存在AI泡沫的讨论。

“应当将人工智能置于更广阔的AI产业背景中进行审视,”富达科技分析师Jonathan Tseng表示,“正确的问题不是‘AI 是否处在泡沫中’,而是‘当前这些超大规模企业,包括那些每年创造数千亿美元现金流并以二十多倍市盈率交易的公司是否处在泡沫中?’”

在产业与技术剧烈变革的时代,投资者往往能察觉到获取超额回报的机会。这些回报既可能来自押注新兴领域的先行者、革命性行业的领军企业,也可能来自投资于这个时代的基础设施与服务商。

然而,未来实际发展路径的高度不确定性,使得识别真正的赢家变得尤为关键。如今大量的概念、项目和公司都得到了资金支持,估值也普遍水涨船高,但并非所有企业未来都能产生足以支撑这些估值的盈利和现金流。

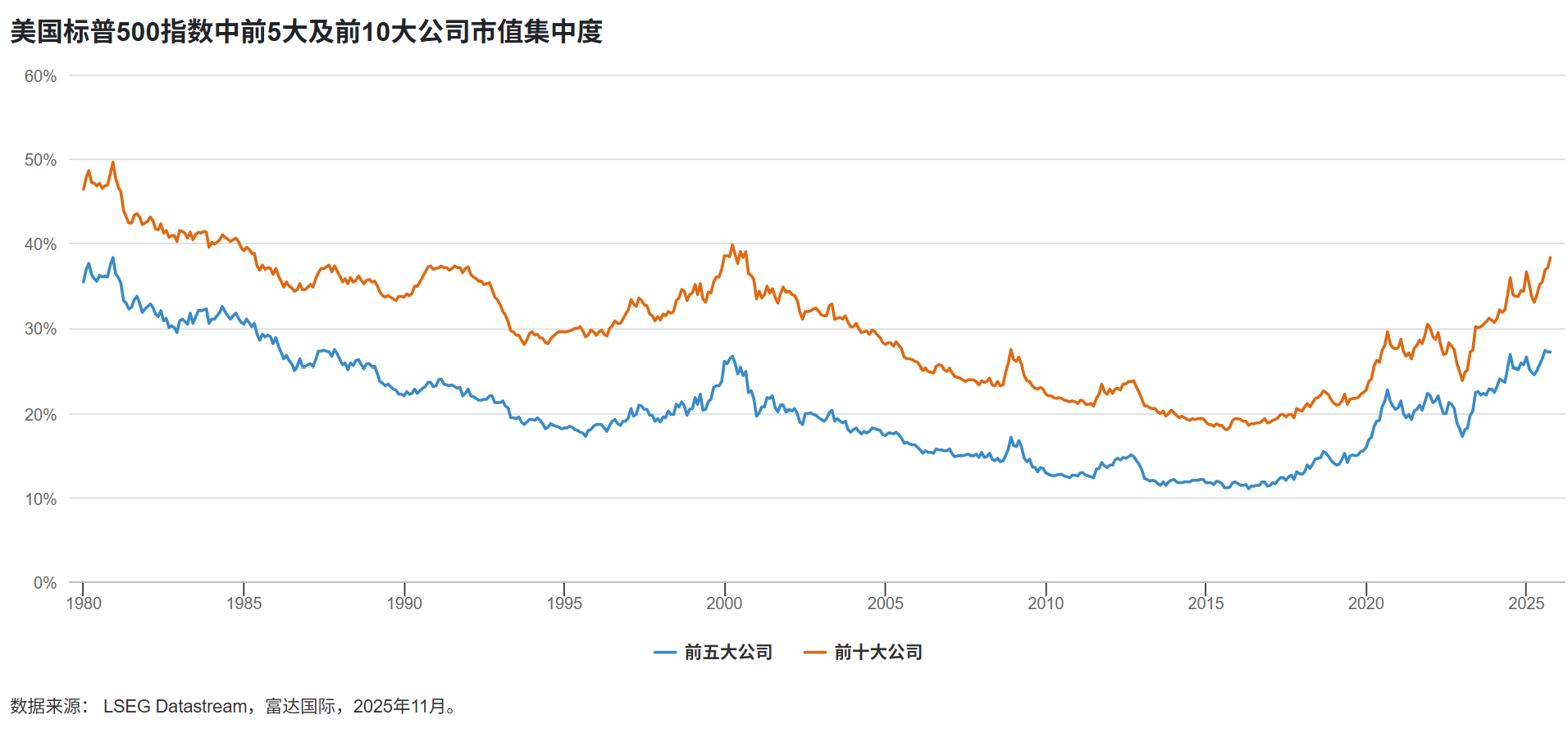

另一个值得关注的现象是,美国标普500指数中大公司集中度近年不断上升,前5大公司集中度达到了1980年以来最高水平。

整体乐观,但美国消费者信心出现下滑

富达分析师团队整体情绪偏向乐观,市场估值也反映了这一点。在我11月上旬撰写文章时,标普500的预期市盈率接近24倍。回顾历史,市场处于这一估值水平的时间占比不到5%。

科技和可选消费板块的情况则更为极端,二者的市盈率都在30多倍。未来几个季度的实际盈利能否支撑如此水平?就科技板块而言,各种底层迹象都显示其增长前景正在提升。去年同一时间,我们询问分析师他们是否预期 AI 会在 2025 年提升盈利能力,当时只有26%的分析师表示认可;而如今,这一比例已经翻倍,接近整个调研样本的一半。

与此形成鲜明对比的是,我们的许多分析师将美国消费者的疲弱视为2026年最主要的担忧之一,而我认为,其背后存在一些必须在未来数月内加以解决的矛盾。

如果AI正如我们的调研结果和市场估值所显示的那样,开始在更多企业中成为可行的商业模式,那么这一过程将通过提升生产效率来实现。要看到这种情况发生,几乎不可避免地会涉及企业裁员,这一趋势已经开始显现。更高的利润对经济而言是利好,但随之而来的裁员则势必影响投资者信心。

尽管日常消费品和可选消费品在标普指数中的占比仅为21%,远低于科技与通信板块的46%,但美国消费者本身却贡献了美国GDP的近70%,因此这一领域的疲软将产生多重影响。那么,股市上涨带来的资本收益,再加上科技行业庞大的投资规模,是否足以抵消这种疲软?这个问题值得深入探讨。

分化背景下需要拓宽视野寻求机会

目前来看,答案是肯定的,2026年股票市场仍然值得期待。我们在支撑市场的基本面中看到了实质性的改善和乐观情绪。我们预计,2026年盈利增长将加速,并在我们关注的主要地区实现两位数增长。其中信息技术板块的利润增幅预计将达到25%。

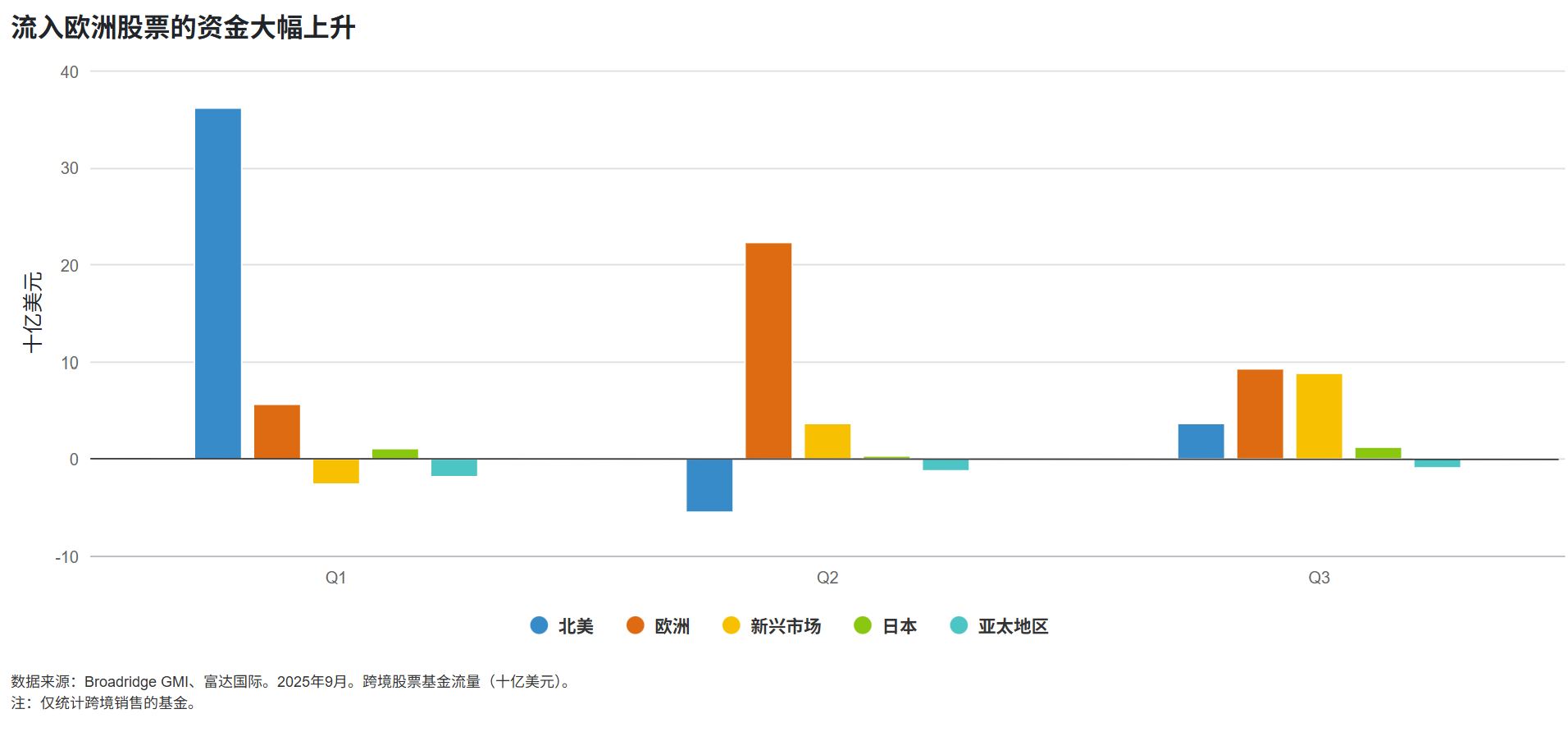

然而,风险分散依然必要。我所接触的许多投资者,都在根据过去一年发生的政治事件重新审视他们的地域配置情况。只要当前高增长预期出现任何波动,或者政治与政策层面出现扰动,都将影响资本流动。

欧洲的投资理由已经明显增强。通胀下降、更低的利率以及财政支持,都为企业投资和消费者信心提供了有利背景。航空航天和国防板块正受益于“欧洲重新武装”的趋势。这些欧洲企业都是拥有稳健资产负债表以及成熟增长业绩的全球化企业。

从企业在技术与创新方面的进展来看,中国市场愈发呈现出与美国市场相似的特征。但在中国,交易还并不拥挤,估值也处于较低水平。人们对中美贸易冲突的担忧已有所缓解,而且可以清楚地看到,中国政府了解财政支出作为刺激经济的重要性。此外,“反内卷”的关注度不断提高,这有助于企业盈利出现积极转变,更广泛的牛市迹象已经清晰可见。

在我们的分析师调研中,日本同样被高度关注。日本正逐步走出长期通缩和低利率,工资水平上行,消费者购买力增强。公司治理改革也在推动市场表现,并带动韩国出现“模仿效应”,这一进程正在打破长期以来低估值与低分红的局面。

简而言之,尽管仍存在诸多值得担忧的因素,但明年实现强劲回报的来源已经存在,只是波动可能会比过去12个月更加显著。