继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview2026年富达固定收益展望——固收篇:切勿低估美国通胀风险

2025年12月27日

2025年12月27日

摘要:利率环境与通胀之间的背离将产生投资机遇;尽管估值偏紧,但当前较高的初始收益率预示着2026年全球固定收益投资有望收获较好表现。

Marion Le Morhedec,富达国际首席投资官 (固定收益)

核心观点:

- 美联储宽松货币政策的预期有望为2026年提升债券久期策略铺平道路;但美国通胀水平仍可能超出市场预期;

- 估值偏紧及分化加剧,促使投资者倾向配置全球高质量债券资产;

- 建议重新审视新兴市场债券,选择性地寻找风险敞口机会

2025年固收类资产恰如其分地兑现了承诺——提供可靠回报与投资组合稳定性,打消了市场上某些投资者的疑虑。然而,展望未来,固收市场前行路径将变得更为微妙复杂。

先聚焦信用债市场。在经历了长时间的量化宽松之后,全球信用债市场终于恢复了其应有的功能,在通胀与经济增长再度回升的背景下表现强劲。在资本增值与可观票息收入双重驱动下,全球信用债表现十分亮眼。然而,如今的市场正面临一系列考验:美国经济的不确定性、政策取向尚未清晰,以及通胀的走向尚不明朗。

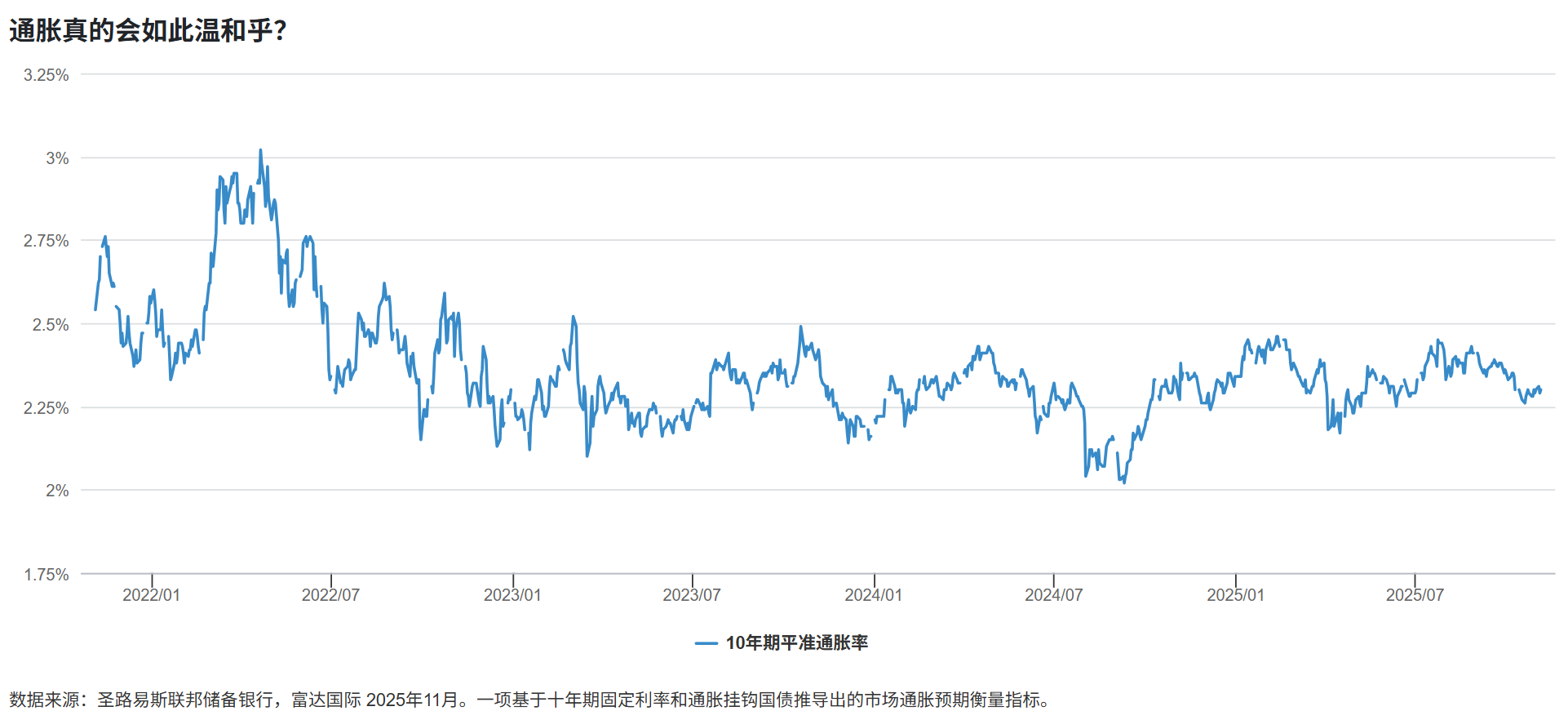

近期市场的风险在于——这些不明朗因素可能难以很好地相互协调。我们在十一月中旬撰文时的核心观点是:若以美国通胀挂钩债券盈亏平衡点为定价基准,则美国通胀水平很可能超出市场预期;而此时美国经济虽具韧性,但已开始放缓。这种背离将对债券市场产生重大影响。

信用风险值得警惕

美国汽车零部件供应商第一品牌集团(First Brands)于今年九月申请破产保护,随后其信用债券市场对此事件的反应,或许正是风险降临的一次早期预警。海外整体经济下行势必削弱公司基本面,此时规避信用违约风险将是维持债券总体回报的关键。

投资级信用债利差已压缩至极限水平,这值得警惕——但也并非毫无依据。市场对优质发行人的信用债需求一如既往地强劲,这给低利差提供了支撑。

另一个值得关注的现象是,全球投资者对信用债的青睐程度高于利率债,我们预计这一趋势仍将延续。尽管信用债较利率债的利差可能扩大,但较高的收益率起点足以作为缓冲,有望降低潜在的重大下行风险。

从投资角度来看,富达国际部分基金经理认为,欧洲投资级债券较美国同类资产更具价值;银行债相较非金融企业债机会更佳;同时,新兴市场债券相较于发达市场主权与企业债券市场,具备更高的估值吸引力。

发达市场利率整体下行,对债市提供支撑

利率债市场不仅受宏观趋势影响,还将受政策细微调整的影响。从表面看,整体环境看似有利——发达市场利率整体下行,有望支撑债券升值。

美国政策平衡则构成风险。近期收益率曲线陡峭化,反映投资者因发行规模及通胀担忧而不愿持有长久期债。买入短债、卖出长债似乎成为较好的应对策略。

美国能否应对这一挑战?迄今为止美债市场表现超出市场预期。今年早些时候市场存在关于美国政府债发行失败和规模缩水的预测,但现实与预测相反,美国债券市场总体保持韧性,投资者对美国债需求持续强劲,利差压缩空间仍然存在。

许多人认为目前应尽量避免长久期风险,有些人质疑美国国债的长期地位及其融资成本。如果说2025年全球债券市场以全球央行降息为标志,则2026年或将由全球主要央行政策分歧主导。

美元信心仍处于低位,或将进一步下滑

地缘政治紧张将持续影响外汇市场,但我们预计全球“去美元化”趋势将加深。对美联储利率路径的信心弱于其他央行。例如从经济角度看,英国明年降息路径或更清晰。

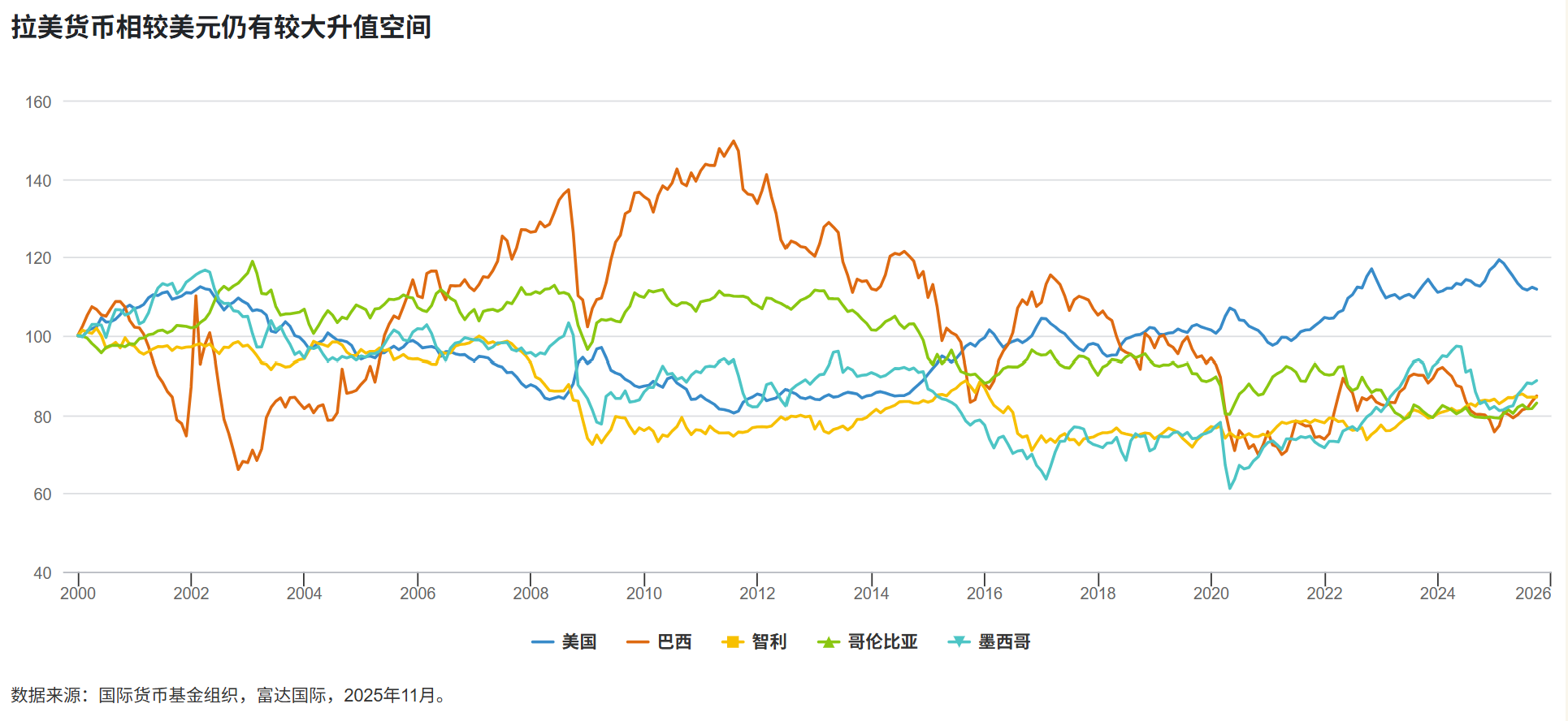

这一转变对新兴市场尤为关键。随着美元信心处于多年低位,并可能进一步下滑;一些新兴市场货币提供超额收益机会,并且整体格局利好新兴市场资产。

新兴市场资产是投资者在2025年反复提及的主题,但从全球视角来看,全球资金尚未完全跟进。我们预计未来数月这种情况将有所转变。

展望未来,几项重大决策值得关注

展望未来,几项关键决策迫在眉睫并值得重点关注。首先,下任美联储主席任命及美国中期选举将至关重要,这将很大程度上影响美国的货币、贸易及其他宏观政策。与此同时,亚洲出口国须决定如何配置其盈余资金,这将深刻影响全球资金走势及宏观动向。近期种种迹象显示,对美元以外价值储备资产的偏好日益增强。但正如今年黄金的惊人走势所示,寻找美元资产的替代品并非易事。

利率下行时,债券通常更具吸引力。但在当前环境下,资产选择与战略布局将是关键。固定收益已在 2025 年证明其价值,当前的挑战是如何在接下来的周期中稳健前行。