继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

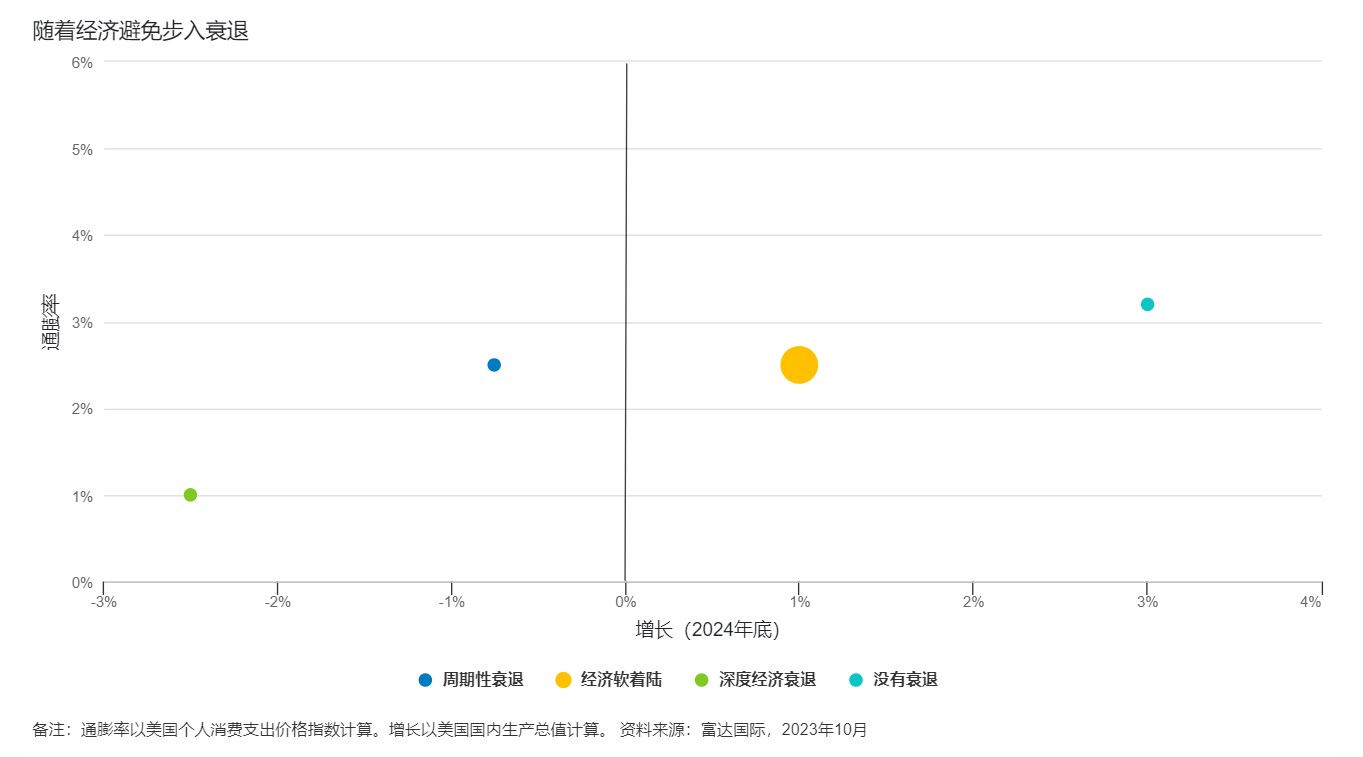

Overview经济软着陆

2023年12月08日

2023年12月08日

20%机率

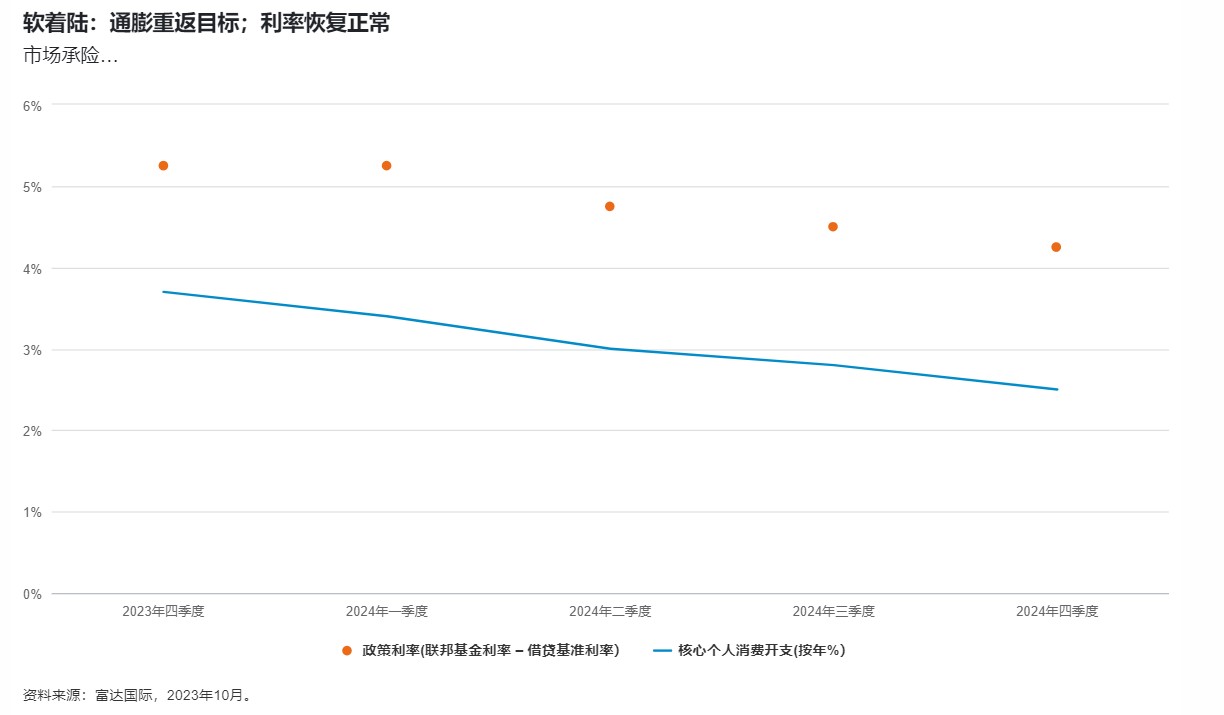

软着陆情景涉及主要经济体的增长略低于长期趋势,而且并无出现导致市场偏离轨道的重大冲击。海外央行决定将利率长时间维持在较高水平,带动通胀重返可接受的水平,随后海外央行政策转向并开始降息,缓解家庭和企业的债务压力。

投资启示:在软着陆情景下,投资者将倾向在众多资产类别中承担风险,随着通胀重返目标水平,成长股、房地产物流及周期性信用债等领域将展现机遇。然而,鉴于固定收益市场的到期墙逐渐逼近,加上美元的避险作用,投资者仍须做出一些防守性部署。

- 市场环境利好名义债券、欧洲房地产及消费相关公司

- 防守性较弱的中型公司表现有望领先大市

- 货币市场基金将于年初提供具备吸引力的机会

多元资产

我们认为软着陆很大程度上是一种风险情景,对股市来说是利好消息,尤其是对2023年推动标普500指数表现的大型股以外的股票;对债市来说也是略为正面的消息。由于经济仍然高度不明朗,我们看好美国中型股多于超大型成长股,因为后者已于今年“资金流向优质资产”期间受益。

软着陆将扭转过去两年因“避险”资金流入而推高美元的情况,从而削弱收益率,将不利美元走势。如出现周期性升势,我们将看好韩国及中国台湾等对增长敏感的半导体周期所影响的市场,以及巴西等“风险较高”的市场。预期美联储降息及美元走软将刺激高收益新兴市场外汇回升。其他方面,我们认为软着陆情景将有利备受打击的周期性资产,包括亚洲高收益信用债及流动性较高的另类资产。

- Henk-Jan Rikkerink,全球投资方案及多元资产部主管

固定收益

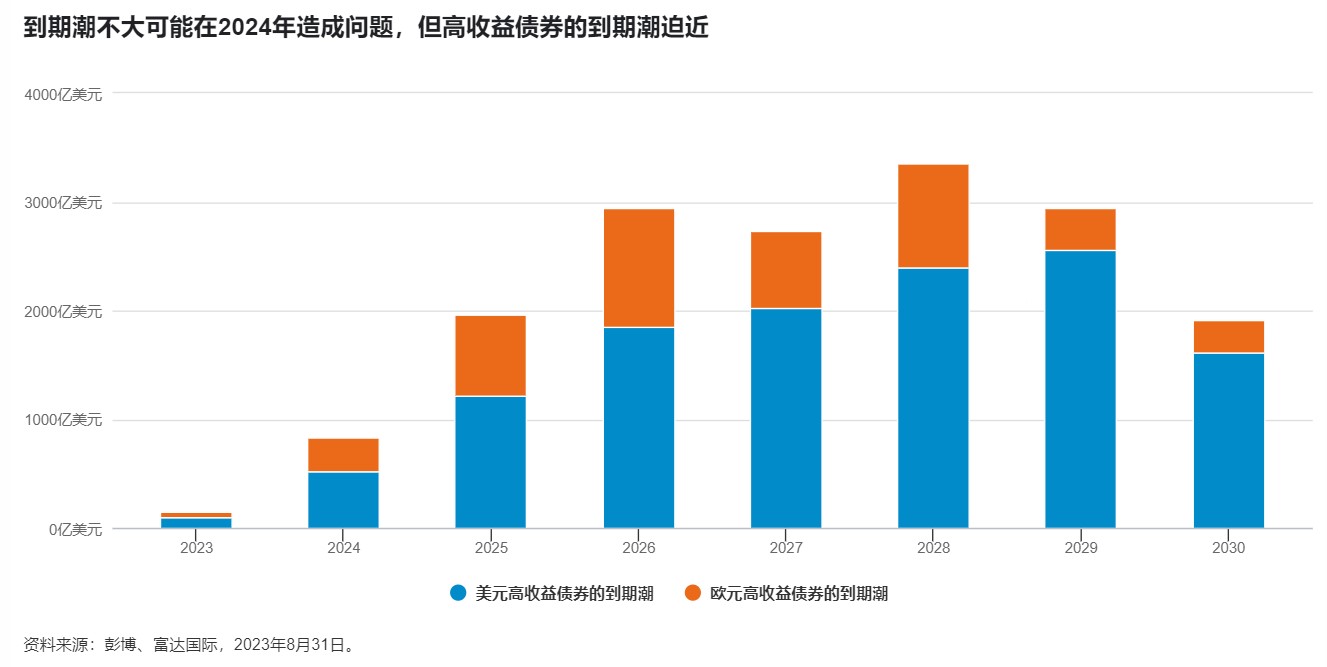

在此情景下,市场环境如无意外应利好名义债券。由于整体利率于年底前下降,存续期较长的票据将提供更优回报。经济增长表现稳健,在这个有利风险资产的环境下,高收益债券也将表现更佳。

在利率将长时间维持较高水平(可能至少持续至2024年上半年)的环境下,加上企业借款人的债务到期量预期在未来三年逐渐逼近,投资级别信用债仍然面对一些危机。然而,在经济持续(而非过度)增长的情况下,仍有空间投资于投资级别信用债以及经过审慎和充分研究购入的高收益资产,两者应可提供相对较高的收益。

或者说,由于存续期相对较短,货币市场资产及较短期通胀挂钩债券或许会表现较弱,尽管两者在年初预计较优,直至政府及企业债券的资本收益开始成为主流,并利好有关资产为止。

由于美国收益率将从现在高于其他发达市场的高位开始下行,美国资产的表现可能较佳。欧洲金融业可能是另一个值得关注的领域,在利好固定收益的市场环境下,其估值水平相对便宜。

- Steve Ellis,全球固定收益业务首席投资官

股票

软着陆情景中最重要的元素是通胀重返目标水平,央行成功完成任务。在此情景下,随着通胀重返目标水平及央行政策转向,成长股(尤其是金融及商品股)预计向好。我们认为价值股的优势或许不如成长股明显。

在软着陆情景下,消费市场尤其值得关注。个人薪酬将跟随通胀上升,但按揭成本将跟随利率下降,家庭的可用现金增加,这正是投资消费市场的良好时机。

然而,在软着陆情景下,仍须采取防守性策略,尤其是相对于“没有衰退”情景。 我们将加大力度投资于多元化资产,这将有助保护投资组合免受任何宏观经济冲击拖累,并对高估值股票更为警剔。

地区方面,我们预期日本股市将在此情景下受益。若全球其他地区的央行开始降息,导致实际利率迅速下降,日元将开始升值。日本消费股预计将表现良好,而依赖出口的企业则可能面对货币走强所带来的压力。

- Ilga Haubelt,欧洲股票主管; Martin Dropkin,亚太区股票主管

分析师观点

我们的分析师预期各行业在不同情景下的表现。

“健康护理业的估值对利率高度敏感,企业盈利易受通胀影响。因此,这是最正面的情景。预期绝对估值将会上升。”

- 欧洲健康护理股票分析师

“公用事业具有防守性。软着陆对大部分行业来说都属正面,但对公用事业来说只是中性。”

- 北美公用事业固定收益分析师

“我认为目前市场预期介于经济软着陆与出现周期性衰退之间,因此,对周期股来说,软着陆是利好消息。”

- 北美非必需消费品固定收益分析师