继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

本期我们将回顾过往由富达基金发起的养老调查报告,观察中国居民养老观念的诸多转变。

变化一:普遍形成养老规划意识

回看2018年《中国养老前景调查报告》的数据,50岁以上已开始储蓄的人群中,有四分之三的人平均在45岁时才开始储蓄,时间积累可能不够。年轻一代也普遍缺乏紧迫感,大部分人计划在40岁才开始储蓄。

2024年的《中国居民养老财富管理发展报告》显示,约六成受访者已开始养老规划,认为在37-40岁启动养老规划比较合适。通过今昔对比,不难看出中国居民提前进行养老规划的趋势。

与此同时,受访者的养老储备投入也在增加。2024年调查显示,已实施养老规划人群的平均每月养老储备金额达到2704元。而在2018年,这一数据仅为1389元。7年间,该数据增长近95%,远超同期全国居民人均可支配收入46.35%的涨幅,充分体现了居民对养老储备的重视。

(资料来源:国家统计局,2018年全国居民人均可支配收入为28228元,2024年为41314元)

变化二:多元配置意识增强

在养老财富管理方面,中国居民的投资行为也在经历着变革。2024年的报告显示,多元化资产配置需求增长。2024年,平均每位受访者会选择2.9种储蓄、投资方式,高于2023年的2.5种。受访者更偏好商业养老保险(64%)、银行存款(61%)、银行理财(53%)和基金(49%),且对商业养老保险和基金的偏好比例大幅度上升。

(资料来源:《中国居民养老财富管理发展报告(2024)》)

反观2018年的报告,将近三分之二的年轻一代仍然希望依靠政府养老金和现金储蓄来养老。

由此可见,居民开始认识到单一投资方式的局限性,开始主动寻求通过多元化组合,以应对长期养老投资的挑战。

(资料来源:《中国养老前景调查报告(2018)》)

未来的变化:养老金产品不断丰富,推进默认投资机制

展望未来,中国居民养老可能存在哪些变化?从五部门联合印发的《关于全面实施个人养老金制度的通知》(以下简称《通知》)中,或许能够看到一些信号。

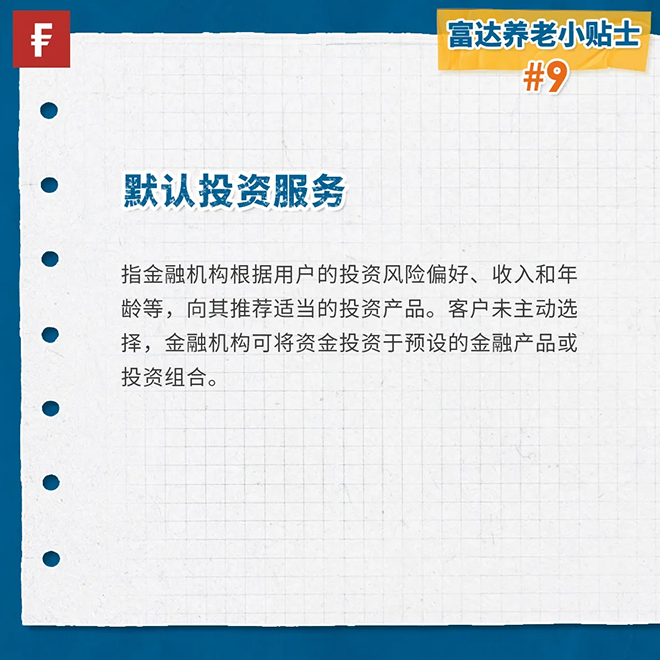

首先,针对个人养老金投资的痛点,《通知》要求金融机构依法依规开展个人养老金投资咨询服务,并鼓励金融机构探索开展默认投资服务。默认投资服务有望解决部分人群,因缺乏金融知识而不愿、不敢进行养老投资的问题。同时也能减少选择困扰,将资金投资于适合长期配置的资产。未来会有更多的养老金融产品被纳入个人养老金体系,契合不同风险偏好和投资期限的需求,为居民提供更广阔的选择空间。

为了更好地协助居民做好养老配置,唤醒年轻人群的养老规划意识,提升公众对养老金的了解程度,富达基金在国内推出了“富达蔚然养老”理念。“蔚”,寓意繁盛而长青;“然”,寓意本来且自在。富达基金结合富达享誉世界的养老经验,整合投资策略、养老工具、系列投教等服务,为中国投资者带来充满生命力、本来且自在的养老体验。

注1:《中国养老前景调查报告》,2018年到2022年,富达连续五年携手蚂蚁财富,联合发布《中国养老前景调查报告》。期间,回收的调研问卷已经超过17万份。报告从不同维度观察及思考,见证中国年轻一代养老意识和养老投资需求的提升;同时,与时俱进地聚焦退休后提取阶段、女性养老等主题,助力第三支柱的发展。

注2:《中国居民养老财富管理发展报告》,2023年,中信银行联合华夏基金、富达基金发布了《中国居民养老财富管理发展报告(2023)》,关注居民养老财富管理现状。2024年,中信银行联合信银理财、华夏基金、富达基金发布《中国居民养老财富管理发展报告(2024)》,新增对居民养老生活方式的观察。