继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

养老规划的本质是一场与时间赛跑的财富管理马拉松,单一资产类别难以应对长达数十年的经济周期波动。随着长寿时代来临和利率下行趋势确立,构建包含股票、债券、另类资产在内的多元资产组合,已成为规避“把鸡蛋放在一个篮子里”的必要选择。那么,养老产品,到底该如何配置呢?

养老投资第一原则——风险控制

在配置资产之前,我们需要知道养老投资的第一原则——在控制风险的基础上,追求收益。养老投资的核心逻辑不是追求收益最大化,而是在确保资金安全的前提下实现稳健增值。与普通理财不同,养老资金具有不可逆的特性,一旦在临近退休时遭遇重大亏损,可能再无时间收复失地。

因此,科学的养老资产配置必须恪守“风险控制优于收益追逐”的第一原则。就像建造金字塔,稳固的基底(风险管理)永远比华丽的塔尖(高收益)更重要,因为养老储备经不起坍塌的风险。

如何把握养老资金的风险控制——多元资产配置

近年以来,在利率不断下行的趋势下,带来较高利息回报的固定收益产品已成过去,难以满足投资者的需求。另一方面,权益产品虽然具有长期增值的潜力,但波动较大,投资者需承担较高的风险。在此背景下,多元资产配置应运而生,成为越来越多投资者的选择。

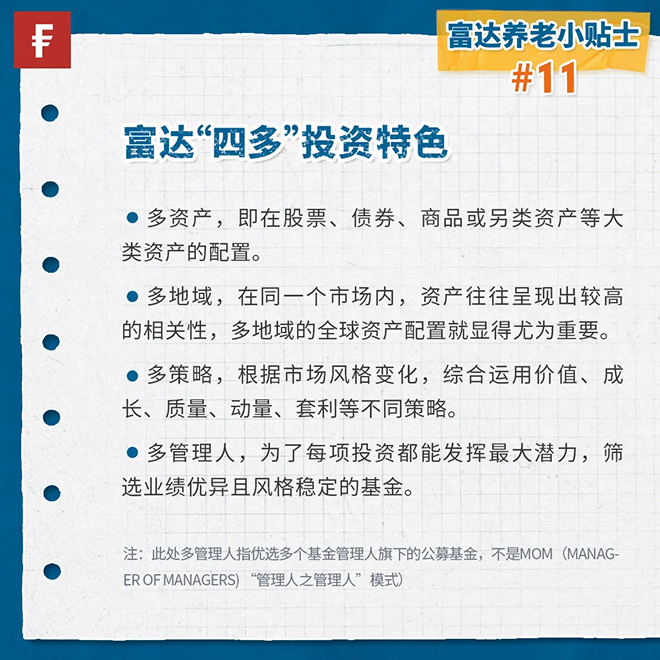

富达多元资产配置——“四多”投资特色

多元化的资产配置思路在养老投资中具有重要作用,尤其是在有效的风险控制方面。根据富达在全球积累的养老投资经验,我们认为有效的多元化资产配置,可以总结为“四多”:多资产、多地域、多策略、多管理人。

通过多资产、多地域、多策略、多管理人的多元资产配置,往往可以更好实现降低风险、提升长期投资体验的目标。

养老资产的终极使命不是积累一个庞大数字,而是转化为覆盖生命全周期的稳定现金流。从积累到使用的闭环完成时,方显养老配置的真正价值。