继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

每个人的退休养老规划各有不同,但无论处在哪个年龄段,绝大数人心中都有一个类似的疑问:要过上理想的退休生活,到底应该准备多少钱呢?

退休时须有9倍年收入的储备

退休后的生活开支结构与工作期间有着显著差异。基础生活开支方面,虽然房贷可能已经还清,但日常生活等其他基础开支仍需持续。退休后拥有了大量自由时间,旅游度假、兴趣爱好都需要一定的支出。最不可忽视的是医疗健康准备,随着年龄增长,医疗支出可能呈上升趋势。

富达作为全球养老投资专家,通过结合国际经验和本土研究,测算出如果希望维持退休前的生活方式,退休时(平均62岁)需要拥有至少9倍于当时年收入的存款。这个数字看似非常庞大,那么如何制定合理的储备目标呢?

富达退休储备黄金法则

为了帮助大家设定养老储备目标并不断跟踪储备进度,富达向中国市场推出了其自主研发的“退休储备黄金法则”,打造可量化的养老储备计划。

富达提出的退休储备黄金法则可归纳为四个重要参数:储备进度表、每年储备率、收入替代率及潜在可持续的提取率。

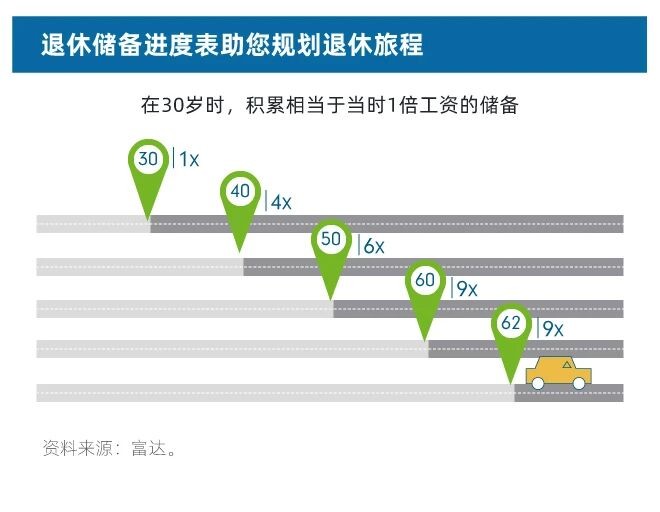

一共需要积累多少养老储备?——9倍储备进度表

富达建议在30岁时的储备目标应是当年年薪的1倍,40岁时存够4倍,50岁存够6倍,60岁存够9倍,并在62岁时维持9倍。

为了达到养老储备目标,每年需要存够多少钱?——19%的年储备率

为了确保在退休后能够维持理想的生活水平,富达建议如果从25岁开始储备,每年应存下税前收入的19%。如果从30岁开始,每年则应存下23%,35岁开始则应存下28%。可见养老储备早开始,更轻松。

为了维持原有的生活,退休后需要多少生活费用?——42%的个人收入替代率

富达独家的研究测算发现,为了维持退休前的生活水平,通常来说退休后每月的可支配收入需要达到原收入的78%,其中42%需要由个人储备或理财投资进行补充。

退休后,如何让钱更耐用一些?——4.6%的潜在可持续提取率

如果你在62岁退休,富达建议将第一年的退休金提取比率控制在总金额的4.6%。如果你选择提前退休,那么这笔养老储备需要省着点花。比如计划55岁就退休,那么提取水平建议在4%。

养老计算器,让你的退休规划更精准

理论指导固然重要,但每个人的具体情况千差万别,如何将通用法则转化为个人的精确目标?这就需要借助专业的计算工具。

富达推出的养老计算器小程序,用户只需要输入当前年龄、退休年龄、税前月薪、已有储备、理想退休生活方式等信息,就能生成养老计划,计算出个性化的储备目标和阶段性储备目标建议。

这样的工具让原本复杂的退休规划变得直观可操作,帮助每个人找到适合自己的养老财富积累路径。

然而,算清楚需要多少钱只是退休规划的起点,真正的难题是如何无痛攒出这笔钱?如何在不影响当前生活质量的前提下,逐步积累这笔资金?如何在漫长的储备过程中保持纪律性?我们将在下一期深入探讨这些问题。