继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

美国是世界上最早开始实施养老保险制度的国家之一,经过近一个世纪的探索与发展,美国养老金制度已经形成了一个灵活且有弹性的养老体系。虽然中美两国国情不同,但建设完善的养老体系的目标一致。因此,研究美国的养老体系或许能给我们带来一些思考和启示。

美国养老三大支柱——聚焦“401k”计划

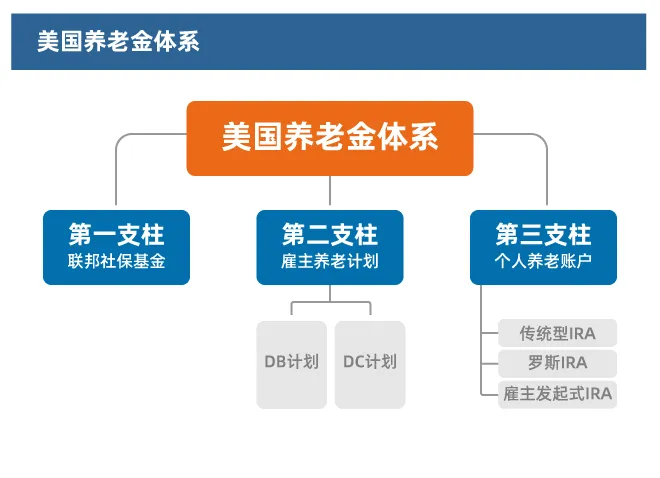

美国养老金体系主要由社会保障、雇主发起式养老基金计划和个人养老金三个支柱组成。

第一支柱:联邦社保基金

联邦社保基金是美国养老金体系的重要基础,是居民退休收入的最大组成部分。此计划为国家主导,政府强制执行的。社会保障的资金来源是居民工作期间所缴纳的社会保障税。

第二支柱:雇主养老计划

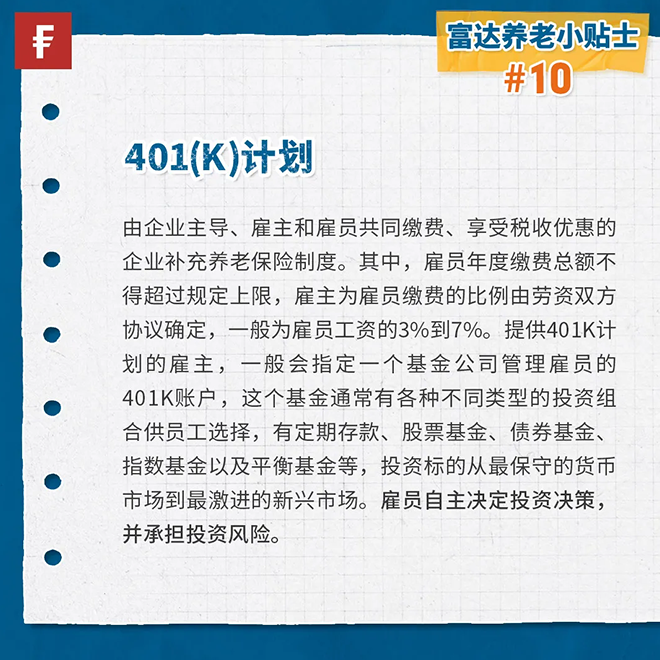

雇主发起式退休计划是美国养老体系的中流砥柱,规模是三大支柱中最大的。该计划由企业主导,雇主和雇员共同出资。按照收支方式,可分为固定待遇型退休计划(DB)和固定缴费型退休计划(DC)。广为人知的401(k)计划就是固定缴费型的一种,于1981年通过税法引入。

第三支柱:个人养老账户(IRA)

个人养老账户是美国养老体系的重要补充,没有政府和企业的直接参与,类似于个人理财,但能享受一定的税收优惠。除了税延优惠之外,IRA账户还具备灵活转账的功能,允许个人在一定条件下将第二支柱的养老金资产,如401(k)等计划可转入IRA账户,这种灵活的转账机制进一步促进了美国第三支柱的发展壮大。

养老投资专家——富达投资

富达投资成立于1946年,是全球最大的资产管理公司之一。截至2025年二季度末,富达投资的资产管理规模达6.4万亿美元(数据来源:富达投资官方网站)。在个人养老金领域,富达投资目前已成为美国企业年金计划401(k)和个人退休账户(IRA)主要管理人之一。

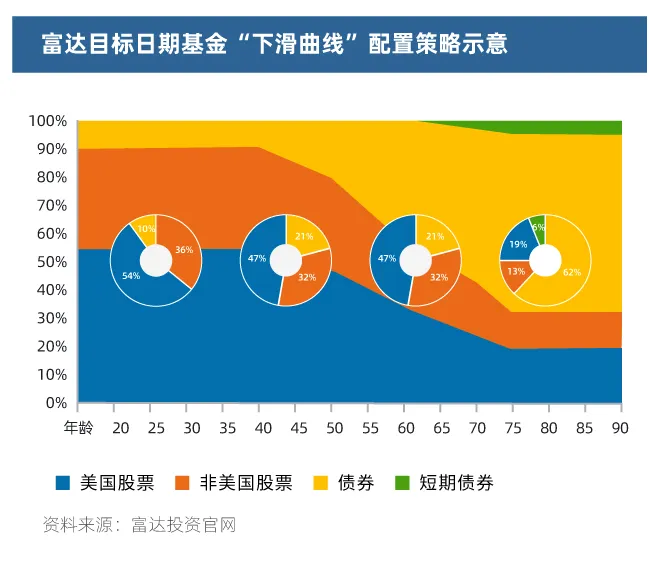

1996年,富达投资的郑任远先生首创发明目标日期基金(Target Date Fund,以下简称TDF),随着时间推移,它的投资策略日趋保守,年龄越高、风险承受能力越低。郑任远介绍:“TDF的灵感来源于‘热力学能量守恒定律’。而一个好的养老账户要考虑四个点,一是投资分散,二是资产配置的微调,三是风险控制,四是风险承受能力随着年龄递减。”目前TDF已成为养老投资的主流产品。

TDF的创新在于引入了“下滑曲线”的概念,基金会自动调整组合配置,一直到预先制定的目标日期。这一“下滑曲线”需要在投资者的生命周期中不同时点做回报和⻛险之间的权衡。对于接近和超过目标退休日期的参与者,更强调风险管理,保证本金的同时提升回报潜力;对于距离退休日期还有几十年的投资者,组合中更追求回报,并投资更多的股票资产。

美国养老金体系对中国的启示

当前美国养老制度已经发展成一个灵活的有弹性的多支柱养老体系,但是,美国的养老金制度也并非尽善尽美,我们可以取其精华,为完善国内养老体系提供一些思考。

思考一:税收优惠政策与二三支柱的联动机制

美国政府设立第三支柱个人养老金账户制度,形成围绕个人账户的账户制体系,并配有税收优惠政策。同时,第二支柱与第三支柱应紧密结合。IRA账户的设置,可以使员工在离职或退休时,实现二支柱401(k)向三支柱的账户的划转。

思考二:投资者养老教育仍具有长期性和艰巨性

根据美国富达投资的数据显示,20-29岁刚步入职场的年轻人会将工资的7%用作养老储蓄,平均养老储蓄余额有1万多美金。而第二支柱401(k)计划使得年轻人意识到投资的重要性及投资回报的意义,进而更认可第三支柱的运作模式。投资者教育是一个长期和艰巨的任务,政府和金融行业需要在长达二三十年的时间里,帮助人们理解复利效应,树立长期投资的观念。

思考三:金融机构应充分发挥各自领域的优势,结合大众养老需求,开发设计切实解决养老痛点的金融产品

目前国内投资者对于养老目标基金的知晓以及了解程度仍有很大的提升空间,真正投资购买相关产品的投资者更是为数不多。金融机构围绕产品的开发设计和宣传推广,依然任重道远。

美国养老机制设计和运作模式都很独特,在国际养老保险制度中独树一帜,这对我国养老保险制度也有深远的影响和启示。国内养老事业方兴未艾任重道远,下一期我们将走进人口老龄化最成熟的国家之一——日本,看看他们在养老领域有哪些解决方案。