继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

主页

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱联系方式 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview

养老,不仅是一份生活保障,更是一种对未来品质的追求。然而,理想的养老储备并非一蹴而就,需要长期、稳定的资金积累。面对这一目标,如何在不影响当下生活的前提下,逐步实现财富积累? 定期投资,可以为大家解决这个问题。

什么是定期投资?

定投以其“聚少成多、平滑风险”的特性,成为科学规划养老资金的重要工具。无论是每月节省的闲散资金,还是专项储备的养老预算,通过纪律性的定投策略,都能在时间的复利效应下,悄然成长为支撑晚年生活的坚实后盾。

定投越早开启,养老资金越充裕

在复利的神奇影响下,定投时间的长短对最终养老金额的影响绝非简单的线性增长。

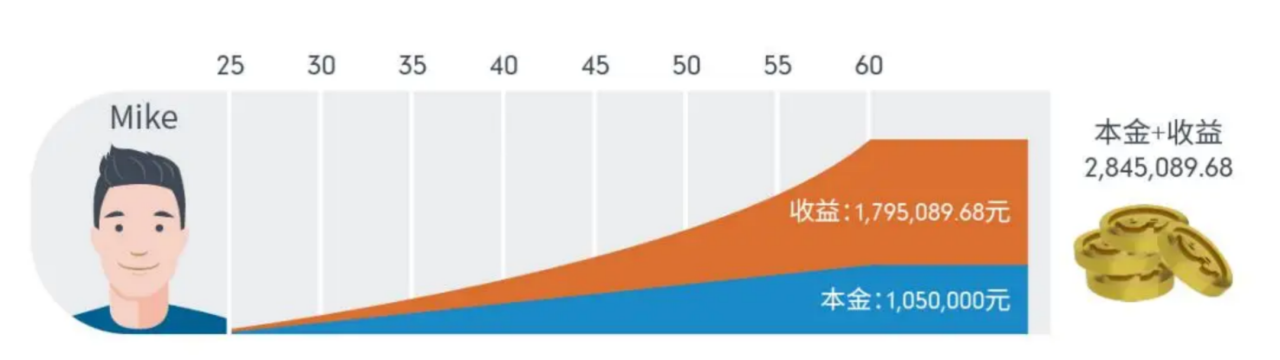

举个例子,假设Mike从25岁开始定投,每月投入2,500元,每年30,000元,年化收益率按照5%计算,那么35年到60岁后,投入本金105万元,总共能拥有280万元的养老储备

所以我们常说养老要趁早,定投养老更要趁早。最佳的投资时间是在拿到第一笔稳定收入的时候,投资额不必太多,贵在坚持,让更长时间+复利的威力辅助你轻松获得生活的主动权。

设立养老专用账户,形成定投习惯

养老储备是一项长达数十年的财务规划,设立专用账户是实现这一目标的核心工具,更容易让我们长期坚持的定投。

首先,养老专用账户能够建立“心理账户”效应,通过物理隔离,避免资金被日常消费侵蚀,提升养老纪律性。此外,专用账户便于实施科学的资产配置策略,根据年龄动态调整风险敞口,实现资金的稳健增值。

定投则是普通人实现养老储备的捷径之选,它用纪律性克服人性弱点,以小额、持续的投入,化解择时难题,让复利在漫长岁月中悄然生长。