继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview长寿准备的四大支柱

尽管预期寿命已发生深刻转变,许多人对退休生活的设想依然固守旧有观念。我们的研究揭示了一个持续存在的落差:人们对更长寿命的向往,与为之所做的现实准备之间并未同步。

长寿生活准备建立在四大相互关联的基石之上:财务稳定、身体健康、情绪健康与社会连结。每一支柱都不可或缺,任一方面的薄弱都可能动摇整体基础。

当前,支撑这些支柱所面临的最紧迫挑战,在于财务规划的普遍缺失以及对长寿影响的认知局限,这使许多人对未来感到迷茫与准备不足。

财务稳定:支撑一切的基础

财务稳定是长寿准备的基石。它不仅提供了获得医疗照护、拓展社会参与的机会,更是情绪健康与内心安宁的根本支撑。

当财务稳定时,身体健康、情绪健康与社会连结等其他支柱也将更加坚实。

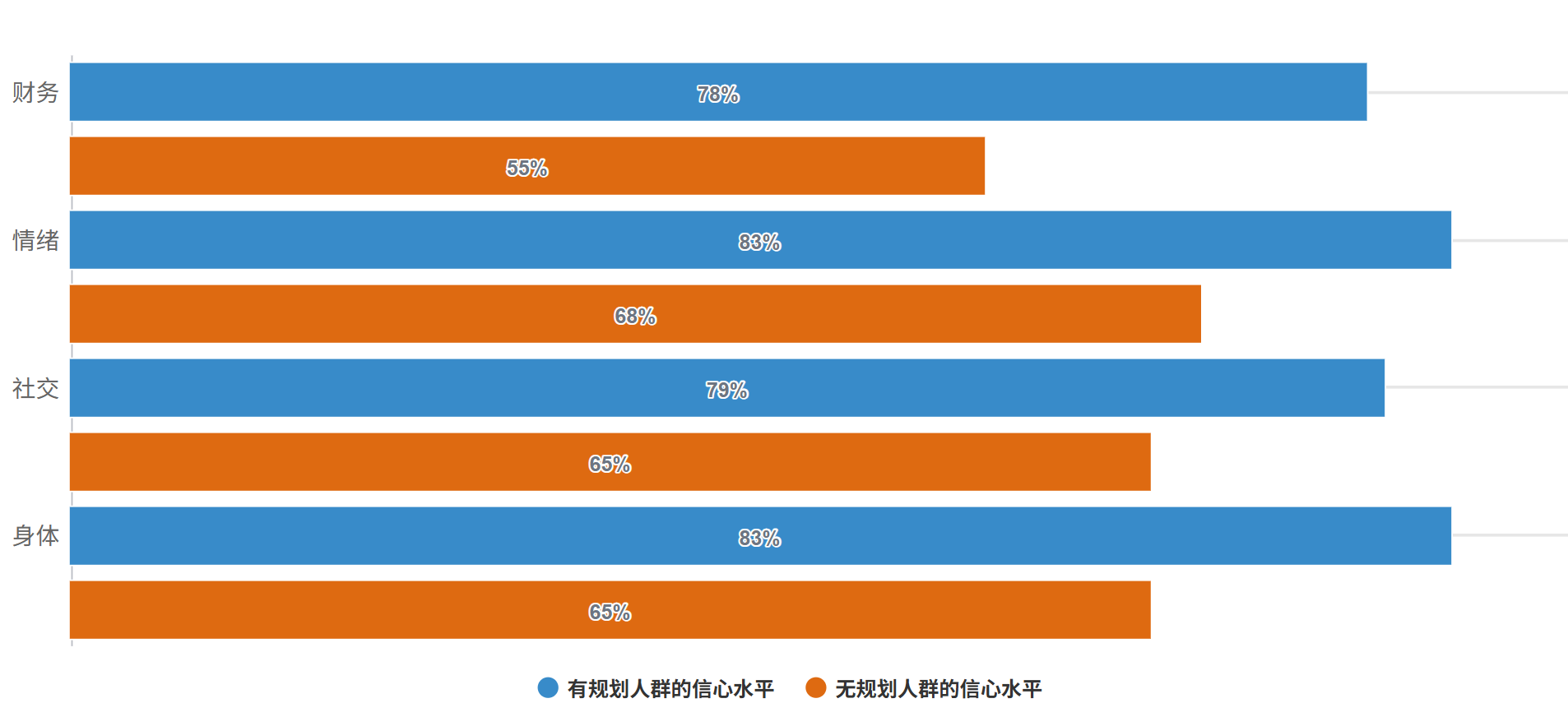

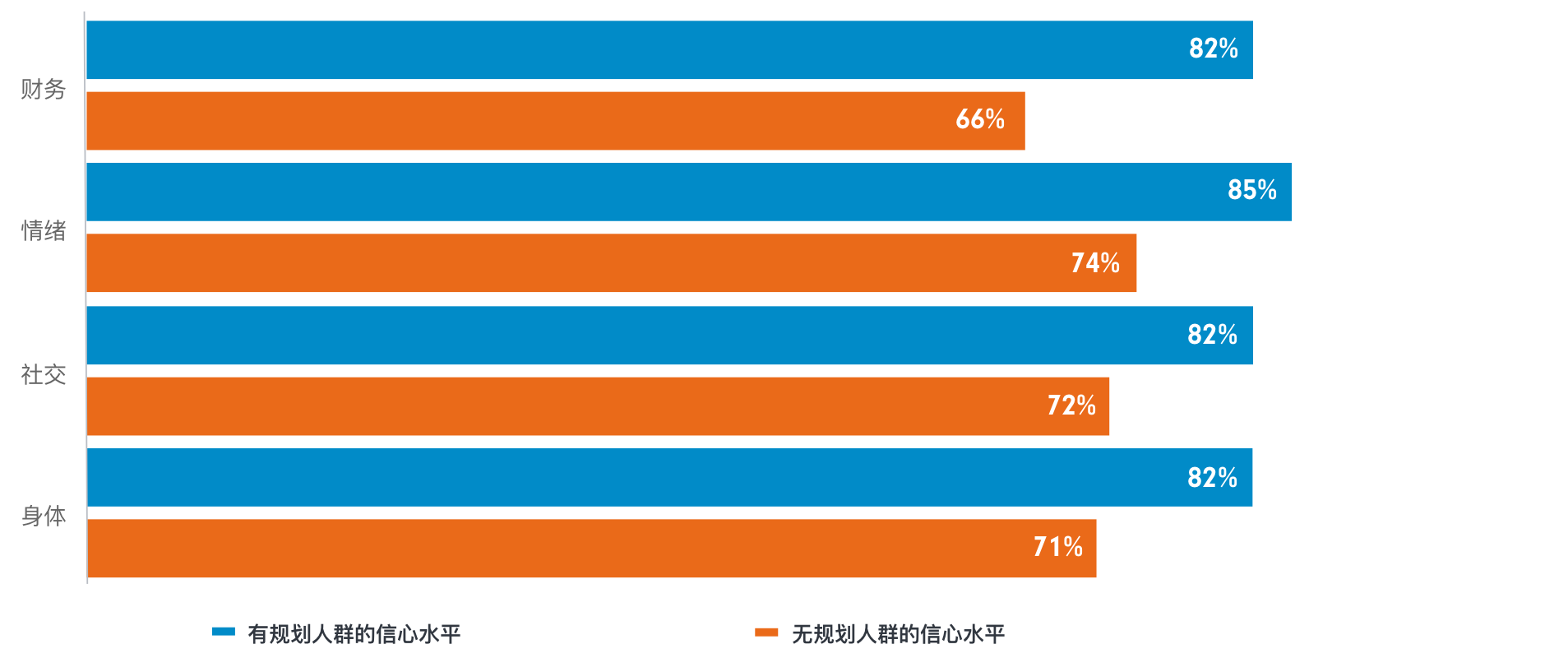

我们的研究表明,财务规划与个人在各项支柱上的整体准备程度直接相关(见图表1与2)。进一步看,这种关联在所调研的各区域域内及跨区域比较中均表现一致,且相较于退休储备相对金额等其他财务指标,其相关性更为显著。或许并不意外,那些储备更充足的人群,普遍在身体、情感和社交方面对退休生活也准备得更充分。

在所有13个市场中有过养老储备规划的准退休受访者中:

- 83% 认为在身体与情绪方面已做好准备

- 79% 认为在社交方面已做好准备

- 78% 认为在财务方面已做好准备

而在未曾做过任何规划的受访者中,各项准备度则显著下降:

- 65% 认为在身体方面已做好准备

- 68% 认为在情绪方面已做好准备

- 65% 认为在社交方面已做好准备

- 仅 55% 认为在财务方面已做好准备

图表1:准退休人士的退休准备度(有计划者 vs. 无计划者)

调研问题:您认为自己为退休生活准备得如何?

图表2:已退休人士的退休准备度(有计划者 vs. 无计划者)

调研问题:您认为自己为退休生活准备得如何?

数据来源:富达国际与Opinium,2025年10月。说明:“有规划”与“无规划”指是否进行过养老储备规划。本调查中各支柱定义如下:财务稳定:指满足生活需求(包括应急支出)、管理风险、保持自主所需的收入与经济韧性;身体健康:指维持独立生活所需的力量、活动能力与身体活力;社会连结:指通过人际关系、社区参与及其他共同活动维持归属感与支持网络;情绪健康:指保持生活目标感、自我认同与内心安宁。

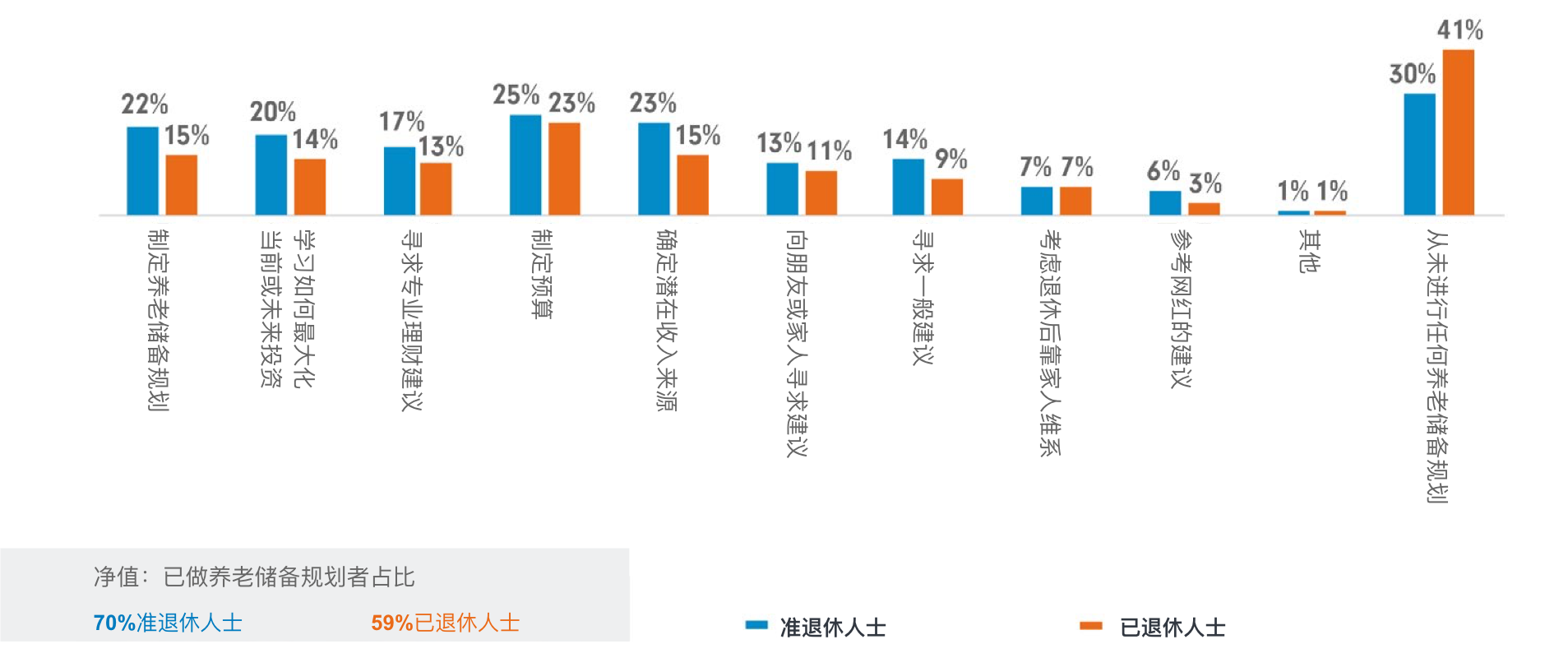

财务规划旨在为未来创造更多选择,以过上更自信、更充实、更健康的生活。尽管大多数50岁以上的受访者表示做过某种形式的养老储备规划,但全部受访者中仍有35%从未进行过任何规划。具体到准退休和已退休人群,情况同样不容乐观:制定过预算、创建过养老储备计划或明确过退休后潜在收入来源的人,均不超过四分之一(见图表3)。更值得关注的是,近五分之一的准退休人士,要么已不清楚自己的养老储备资产状况,要么从未全面梳理过所有养老储备资产,甚至不确定自己是否拥有任何养老储备。

图表3:养老储备规划行为对比(准退休人士 vs. 已退休人士)

调研问题:作为养老储备规划的一部分,您已完成以下哪些事项?

数据来源:富达国际与Opinium,2025年10月。

长寿认知落差

我们的研究还表明,许多50岁以上人群对自己需要为多长的未来、以及为何种需求进行储备,存在普遍低估。多数人仅以平均预期寿命为参照进行规划,却未能理解其中蕴含的复杂长寿风险。通常,人们为养老储备设定的规划年限是15到20年——即假设从65岁退休生活到80至85岁。然而,许多人的实际收入需求期可能远超这个年限。这种“长寿认知差距”,可能导致养老储备不足,并加剧人们对未来的焦虑。

- 英国国家老龄创新研究中心最新分析显示,在受访地区,约40%的50岁以上人群,其养老储备准备年限比当地平均预期寿命少十年或以上。这一资金缺口使许多人面临晚年财力耗尽的风险。

- 对已婚夫妇而言,由于彼此在情绪、社交和财务上可相互支持(这也有助于维持更佳的健康状况),至少一方寿命超过平均预期寿命的概率更高。1

- 随着全球预期寿命持续攀升(预计2022年至2050年间,男性平均寿命将延长4.9年,女性延长4.2年),2 养老储备规划与实际情况之间的差距正日益扩大。皮尤研究中心数据显示,到2050年,全球百岁老人预计将达367万,是2015年(约45.1万)的八倍。许多人将远超过本国平均寿命水平,因此进行更长远的财务与生活规划变得尤为必要。

- 英国国家老龄创新研究中心研究发现,若以潜在的百岁人生为衡量标准,约80%的50岁以上人群,其养老储备规划年数存在十年或以上的缺口。

- 另一方面,部分人群也可能存在“过度储备”的情况。该中心分析显示,约4%的50岁以上受访者,其养老储备规划年限甚至超过百岁人生十年以上。

养老储备 vs. 预期寿命

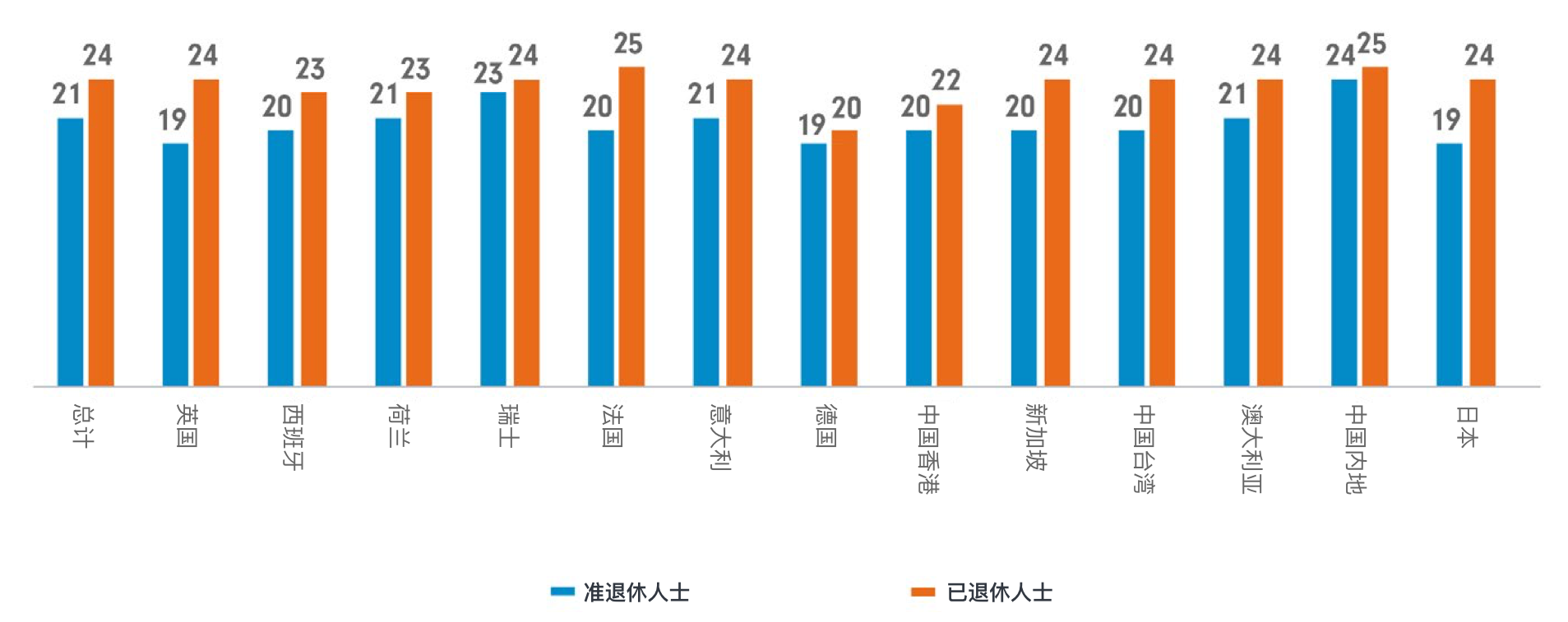

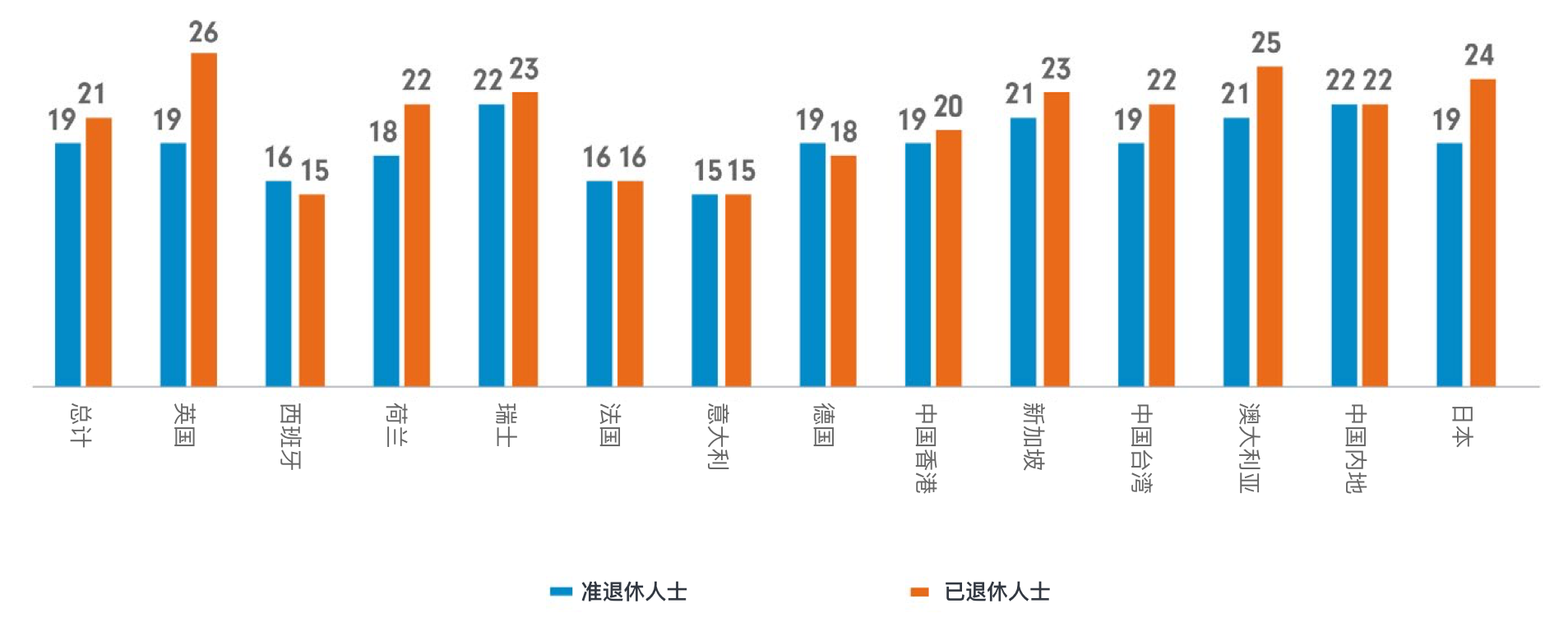

从表面数据看,人们对养老储备与退休后寿命的预期基本吻合:准退休人士预期其养老储备平均可维持19年,并预计退休后平均寿命达21年;而已退休人士报告的这两项数值均略高(见图表4)。

图表4:退休后预期寿命平均年限对比(准退休人士 vs. 已退休人士)

调研问题:您在退休后的预期寿命有多少年?

数据来源:富达国际与Opinium,2025年10月。注:数值 = 受访者退休后平均预期寿命年数

图表5:预期养老储备可支撑年限对比(准退休人士 vs. 已退休人士)

调研问题:在您的养老储备规划中,您预计/曾预计您的养老储备可支撑多少年?

数据来源:富达国际与Opinium,2025年10月。 注:数值 = 受访者预计养老储备可支撑的平均年数

在亚洲地区,受访者对养老储备可支撑年限与自身寿命普遍能给出较为明确的预估。在准退休人群中,表示不清楚自己积蓄能维持多久的比例较低:新加坡为9%,中国台湾为10%,中国香港为11%,中国内地为10%。对寿命长度的不确定性也处于相似的低位。

相比之下,欧洲的不确定性明显更高:在准退休人群中,28%的英国受访者、33%的西班牙受访者、48%的荷兰受访者及46%的法国受访者表示不清楚自己的养老储备能维持多久。在这些市场中,另有约三分之一的准退休人士也表示不清楚自身的平均预期寿命。这种差异可能反映了两地养老体系的不同特点——亚洲的体系通常将更多责任赋予个人与家庭。

养老金提取困境

在成年后的职业生涯中,大多数人已习惯于定期领取工资的稳定感。但随着退休临近,这种状态开始改变。真正的挑战不仅在于停止工作,更在于从“积累储备”转向“有计划地提取与使用储备”。

这一现实意味着,人们需要为可能持续30年以上的退休生活做出财务安排,在“人还在,钱没了”的风险与“过度节俭、未能实现退休愿望”的风险之间谨慎权衡。

与此同时,政府与企业正将更多与养老储备相关的财务风险转移至个人。对企业而言,养老金计划从固定收益制转向固定缴费制或混合制,意味着个人需承担更多责任,以确保退休阶段拥有足够的收入来源。

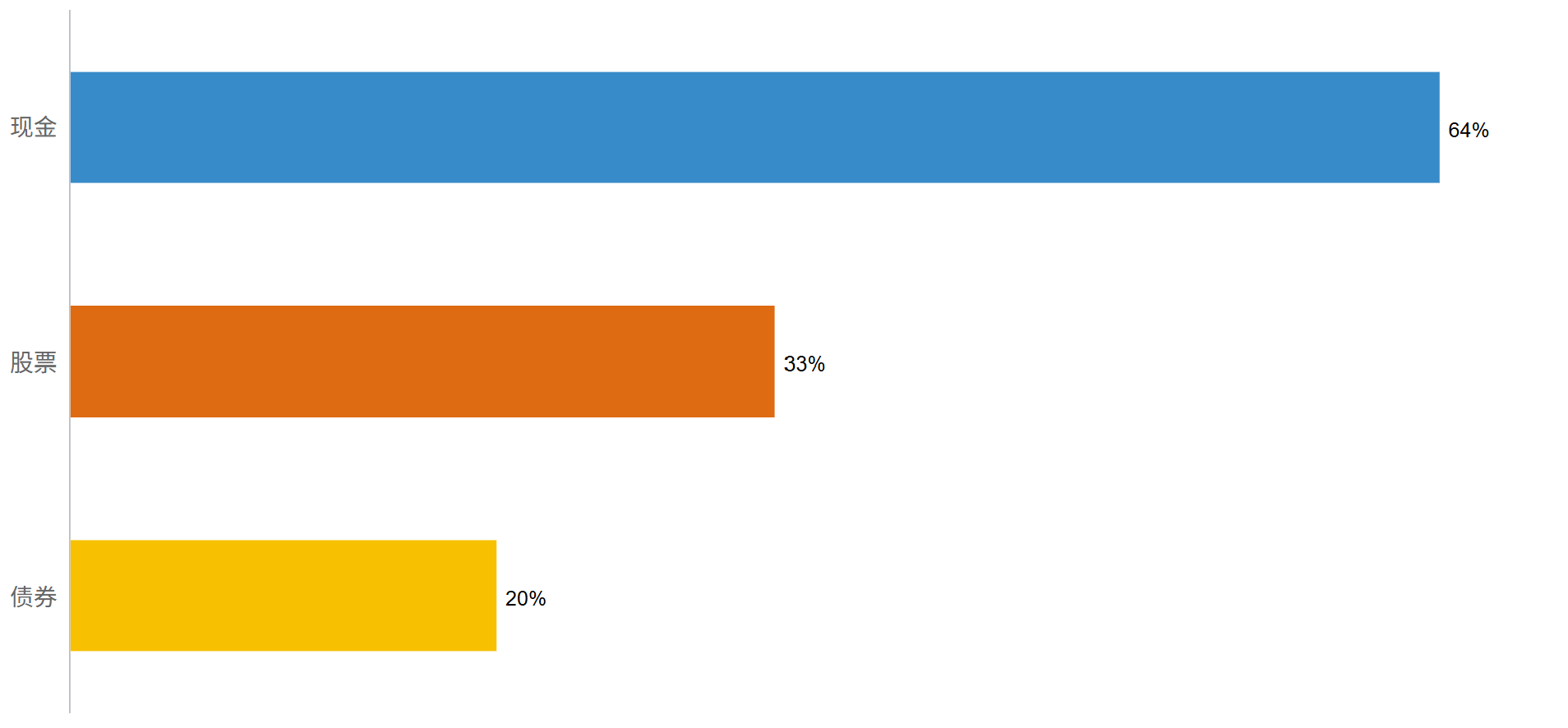

受访者预期的平均年化投资回报率为4.9%。在投资配置上,近三分之二的受访者表示其资产主要持有为现金或现金等价物(见图表6、7)。相比之下,仅约三分之一投资于股票,五分之一配置了债券类资产。

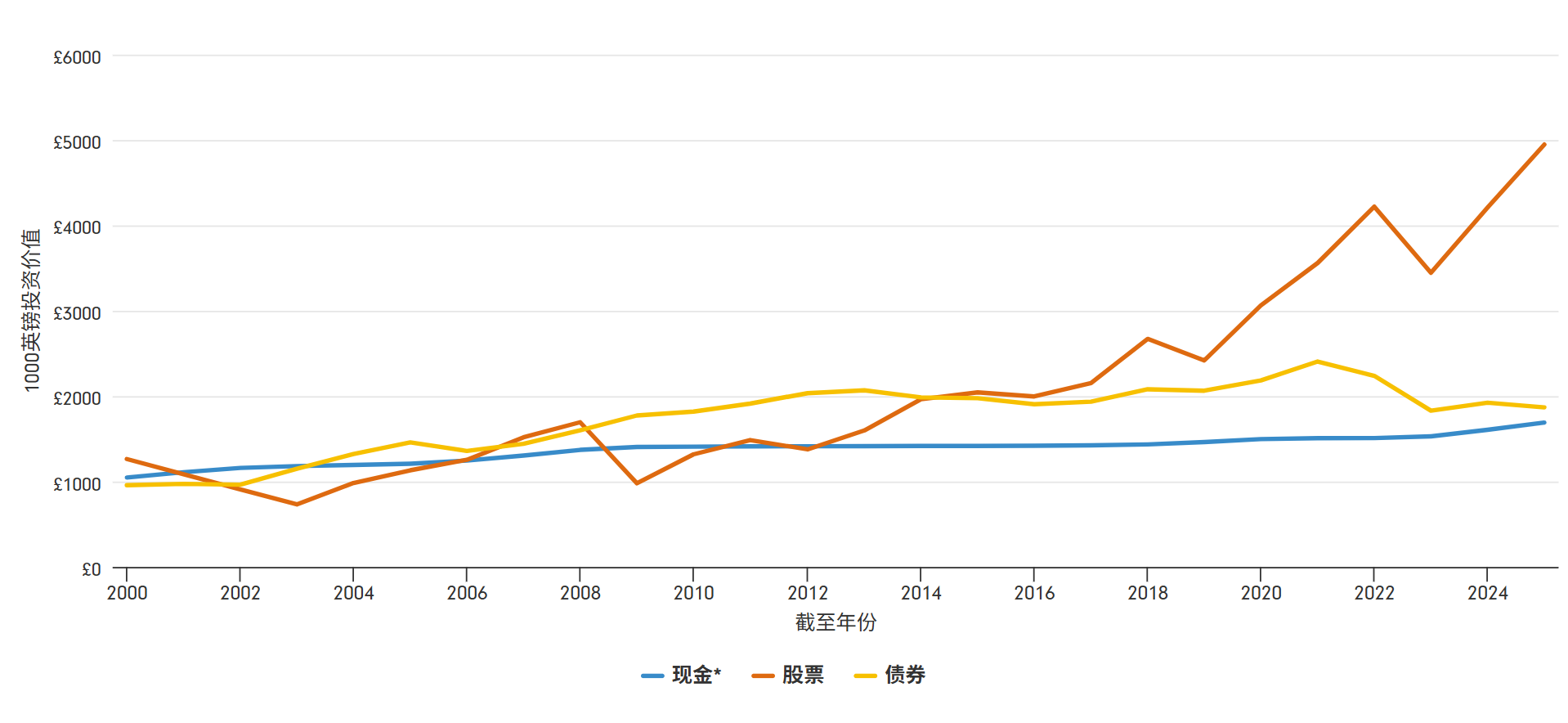

图表6:不同资产类别的增长表现

过往业绩不代表未来表现。

数据来源:路孚特,MSCI世界指数、富时世界国债指数及ICE BofA美国国债指数(G0BA),总回报数据区间为1999年12月31日至2024年12月31日。*此处以ICE BofA美国国债指数(G0BA)作为现金类资产的代表。

图表7:按资产类别划分的投资配置

调研问题:您目前持有以下哪些积蓄或投资产品?(可多选)

数据来源:富达国际与Opinium,2025年10月。

决定养老财富的最强大因素,是时间——具体而言,是养老储备得以持续复利增长的时间。趁早开始储备,即使金额不大,也能打下指数级增长的基础;而延迟储备则意味着未来需要更高的回报率才能实现同等目标。因此,储备的时间越长、定期投入的金额越高,退休时的选择空间就越大。

在人们普遍担忧能否依赖国家养老支持的当下,这一点尤为突出。公共养老金福利的停滞甚至缩水,使得退休后的自付成本(包括医疗相关开支)不断上升。全球范围内,仅28%的人对政府能在晚年提供足够保障抱有信心。在英国,60%的人对此信心不足;在日本,这一比例更高达65%。中国内地是唯一明显例外,持怀疑态度者比例显著较低,仅为11%。

要降低长寿风险,本质上只有四种选择:减少开支、增加储备、提高投资收益,或延长工作年限。

超越薪酬的意义

延长工作年限——即使是兼职工作,也能缩短需要完全依靠养老储备生活的退休期,增加养老储备,并推迟开始提取储备的时间。随着寿命延长,“工作更久、以不同方式工作”已成为现实。越来越多人一生中多次往复于求学、工作与退休之间,形成一种循环往复的人生轨迹。对很多人而言,延长工作年限不是被迫的妥协,而是持续成长、保持社会参与度的机遇。

1 Laura L. Carstensen:《长寿时代:幸福、健康与财富稳健》(A Long Bright Future: Happiness, Health, and Financial Security in an Age of Increased Long)

2 《2021年全球疾病负担研究(GBD)》(Global Burden of Disease Study (GBD) 2021’), 健康指标与评估研究所(IHME),2024年5月16日