继续操作将离开富达基金中国官网主页,跳转至投资人平台。该平台由富达基金外包服务机构招商证券提供技术支持,平台数据准确性由富达基金负责,富达基金拥有最终解释权。

反洗钱

国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国内法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国际法律法规 国内法律法规 反洗钱联系方式 国内法律法规 国内法律法规 国内法律法规 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接 反洗钱动态、宣传材料及相关链接

风险提示

投资者权益须知

招贤纳士

私募资产管理业务从业人员公示

债券交易相关人员公示

销售人员从业资格公示

董监高及分支机构负责人公示

投资者/产品风险等级分类与匹配

个人隐私声明

使用条款

个人信息使用和保护告知事项

Cookie政策

媒体中心

下载中心

投诉建议

信息披露

Overview

Overview他山之石,美国的养老经验启示录

美国是世界上最早开始实施养老保险制度的国家之一,经过近一个世纪的探索与发展,美国养老金制度已经形成了一个灵活且有弹性的养老体系。虽然中美两国国情不同,但建设完善的养老体系的目标一致。因此,研究美国的养老体系或许能给我们带来一些思考和启示。

“三支柱”与“五层次”并行的美国养老金体系

三支柱

美国养老金体系主要由社会保障、雇主发起式养老基金计划和个人养老金三个支柱组成。

第一支柱:社会保障

社会保障是美国养老金体系的重要基础,是居民退休收入的最大组成部分。此计划为国家主导,政府强制执行的。社会保障的资金来源是居民工作期间所缴纳的社会保障税。

第二支柱:雇主发起式退休计划

雇主发起式退休计划是美国养老体系的中流砥柱,规模是三大支柱中最大的。该计划由企业主导,雇主和雇员共同出资。按照收支方式,可分为固定待遇型退休计划(Defined Benefit Retirement Plans,简称DB计划)和固定缴费型退休计划(Defined Contribution Retirement Plans,简称DC计划)。广为人知的401(k) 计划就是DC计划中的一种,于1981年通过税法引入。401(k)计划既可以减轻 DB 计划带给雇主的缴款压力,还可以为雇员提供递延纳税的优惠政策。

第三支柱: 个人养老账户(IRA)

个人养老账户是美国养老体系的重要补充,没有政府和企业的直接参与,类似于个人理财,但能享受一定的税收优惠。除了税延优惠之外, IRA 账户还具备灵活转账的功能,允许个人在一定条件下将第二支柱的养老金资产,如401(k)等计划可转入IRA 账户,这种灵活的转账机制进一步促进了美国第三支柱的发展壮大。

五层次

还有一种观点认为美国的养老金体系应进一步划分为五个层次:社会保障、自有住房、雇主发起式退休计划、个人养老账户及其他资产。

第二层次:自有住房

对于多数临近退休的家庭来说,自有住房是仅次于社会保障的重要退休资源。自有住房的价值体现在退休后家庭可以不用每月支付房租,免费住在自有住房中。

第五层次:其他资产

其他资产分为金融类资产和非金融类资产两类。金融类资产包括:除雇主发起式退休计划和IRAs之外的银行存款、股票、债券和公募基金。非金融类资产包括:未上市公司股权、投资性地产、汽车、耐用消费品(如家具等)。

第三支柱个人养老账户的发展

在美国个人养老账户的发展历程上,曾经历过一段时间的遇冷。上世纪七八十年代,美国采用的是“自愿制”个人养老金制度,税收的优惠并没有带来很高的员工参与率。事实上,在考虑养老金这样关乎每个人长达半生甚至更久的投资时,我们需要客观认识到人性中的惰性和非理性。

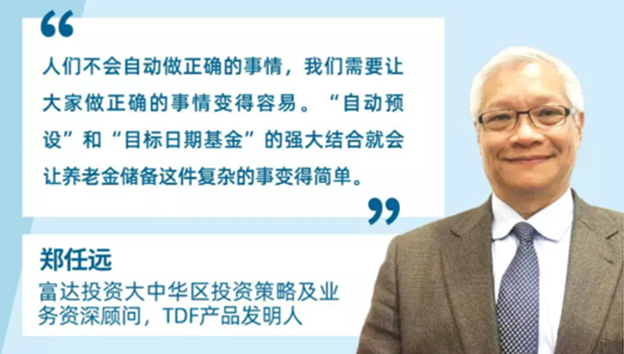

为了解决上述问题,被誉为"目标日期基金之父"的富达投资时任基金经理郑任远先生携团队进行了长达三年的调研,在结合市场的大量数据和对投资者行为的充分研究后,于1996年革新性地在美国创建了第一支目标日期基金(Target Date Fund)。有关TDF的详细介绍,您可以参考《一站式养老》栏目中的文章。

美国养老金体系对中国的启示

当前美国养老制度已经发展成一个灵活的有弹性的多支柱养老体系,但是,美国的养老金制度也并非尽善尽美,我们可以取其精华,为完善国内养老体系提供一些思考。

思考一:税收优惠政策与二三支柱的联动机制

美国政府设立第三支柱个人养老金账户制度,形成围绕个人账户的账户制体系,并配有税收优惠政策。同时,第二支柱与第三支柱应紧密结合。IRA账户的设置,可以使员工在离职或退休时,实现二支柱401(k)向三支柱的账户的划转。

思考二:投资者养老教育仍具有长期性和艰巨性

根据美国富达投资的数据显示,20-29岁刚步入职场的年轻人会将工资的7%用作养老储蓄,平均养老储蓄余额有1万多美金。而第二支柱401(k)计划使得年轻人意识到投资的重要性及投资回报的意义,进而更认可第三支柱的运作模式。投资者教育是一个长期和艰巨的任务,政府和金融行业需要在长达二三十年的时间里,帮助人们理解复利效应,树立长期投资的观念。

思考三:金融机构应充分发挥各自领域的优势,结合大众养老需求,开发设计切实解决养老痛点的金融产品

由富达国际与蚂蚁财富平台联合发布的《2021年中国养老前景调查报告》显示,目前国人对于养老目标基金的知晓以及了解程度仍有很大的提升空间。即使在已经有一定投资经验的年轻一代受访者中,仅有16%听说过养老目标基金(目标日期策略),真正投资购买相关产品的投资者更是为数不多。金融机构围绕产品的开发设计和宣传推广,依然任重道远。

参考文献:中国证券投资基金业协会,《声音》2018年第五期《美国养老金体系及公募基金在其中发挥的作用》